インプレッション取引がテレビ広告を変える

2023年11月27日、日本テレビ(以下、NTV )が「地上波広告におけるリアルタイムなプログラマティック取引」を実現するためのアドプラットフォーム開発を行っていることをリリースした。そこには「視聴率に加えて『インプレッション』の指標化を検討する」とも記されている。ついに、国内でも「インプレッション取引」が始まるようだ。インプレッション取引とは広告表示回数に基づく取引のこと。インターネット広告では一般的で、CPM(広告表示1,000回単価)で取引される。海外では、インプレッションを指標とするテレビ広告取引がすでに行われ始めている。

NTVのサービス開始は2024年度末とのことなので、少し先の話ではあるのだが、国内のテレビ取引に新たな道が開かれる。リリースを読むと「なぜこのタイミングで?」と考えさせられなくもなかったが、その疑問はすぐに解けた。翌日に開催されたビデオリサーチ(以下、VR)の大型イベント「VR FORUM 2023」のひとつのセッションの中で、このことがNTV自身によって詳しく取り上げられるからだったに他ならない。

*このプログラBLOGは、メディアでの執筆やレポートなどとは異なり「です・ます調」で記述することを私則としている。しかし、今回はやや情緒的な内容となるであろうと、文体を違える。

スマートアドセールスが起こした転換点

SASはNTVのASSが原点

さて、NTVが目論んでいるのは、停滞していた国内の地上波のテレビ広告取引に、インターネット広告領域が先行している「テクノロジー」を活用して、その利点を取り込むということのようだ。VR FORUMの中では、NTV曰く「テレビ広告の良い部分は今もあるが、一部停滞してしまっていたと言い切る」と語っていたので、あえて「停滞」と書くことにする。新しい専用のアドプラットフォーム「ARMプラットフォーム」も開発中である。そして、「NTVだけでやっていくのではなく、共通基盤となれること目指して進めていきたい」とも説明していた 。とても素晴らしいことだ。また、テレビの視聴データに関しても、従来のテレビCMのセールスに使用されている過去の4週平均視聴率(号数)からリアルタイム視聴率へ、さらに視聴率予測の領域までも視野に入れているようである。

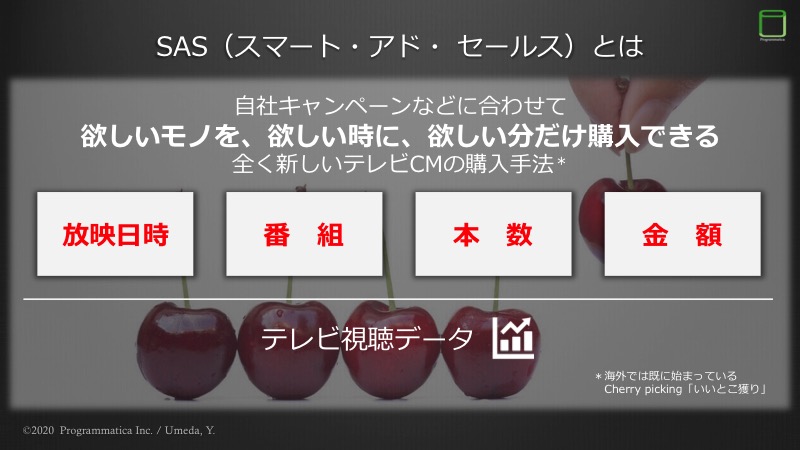

NTVというと、テレビ広告業界に携わる人であれば、もはや知らない人はいないと思うが、 タイム、スポットに続く第三のテレビCMとも呼ばれる「スマート・アド・セールス(SAS)」を開発したのもNTVである。SASは2020年2月から正式にスタートしている。当の私も、SASの広告主向け発表会では「広告主は『SAS』をどう活用するか?」という講演*1をさせてもらった。

しかしSASは、実はその前に「アドバンス スポット セールス」(ASS)として、2018年2月にNTVが単独でスタートした「枠単価セールス」を原点としている(販売枠は2018年4月分から)。当時、開発途中の関係者から話を聞ける機会がたまたまあったが、長く続いている国内のテレビ広告取引の商習慣の中で、新しい仕組みを作り上げる苦労と、各所との調整などは並大抵のことではなかっただろうと想像に難くない。ASSとしての開始当初は、専用のプランニング&バイイングサービスである「枠ファインダ*2」もまだなく、丁寧に作り込まれたエクセルシートでの運用であったが、それでも充分に画期的なことであった。

*1 日本アドバタイザーズ協会(JAA)の電波委員会主催セミナー(2020年2月12日)

*2 VRが提供するSAS専用のワンストップサービス&ツール名称

そして、ASS開始から2年、そこにテレビ東京、フジテレビ、TBSも参加し、先のSASとして登場する*。その直後、国内は奇しくも「コロナ禍」へと突入することになる訳だが、SASの登場は、視聴データを活用した新たなテレビCMバイイングということだけでなく、新しい広告主や新規参入者に、またテレビCMの今までになかった活用方法も含め、それまである種の「閉じられた世界」だったテレビ広告業界から、広く門戸を開く非常に大きな転換点だったと感じている。当初は積極的に取り扱わない広告会社、テレビ局内にも反対派が居たとも聞くが、その後のSASの成長については、もはや説明の必要はないだろう。

*関東地区以外では、NTV(NNN)系列の読売テレビ、中京テレビも参加

30年遅れた国内のテレビ広告の取引指標

現在の国内のテレビ広告取引で使用される「個人視聴率」は、1990年代半ばにはすでに存在していた。だが、それが取引指標となるのは2018年4月からのことである*。米国での世帯から個人への指標変更は1987年なので、国内は約30年程遅れての新指標の導入となった。同年にNTVでASS(後のSAS)が始まったのも、このことと無関係ではないだろう。たしか、局内で使用する指標を世帯視聴率から個人視聴率に真っ先に切り替えたのもNTVだったと記憶している。しかし、米国ではすでに「マルチカレンシー」(多通貨の導入)、「インプレッション取引」(基準の変革)へと移行してきている。

*関東地区のみ。関西、中京地区は2019年10月から

NTVが、またしても先陣を切りそうな国内での「インプレッション取引」であるが、その開始までには少し時間があるため、他局あるいはローカル局などが異なるアプローチで、それよりも先に始める可能性や期待値は当然ある。NTVが目指すリアルタイムなプログラマティック取引についての詳細は不明なので、浅薄なことはいうべきではないが、現行の地上波の放送方式においては、1視聴毎(テレビ端末単位)にアドレサブルな広告配信*1を行うことは私の知る限りでは不可能である。したがって、民放連の基準である18%上限*2では、週に最大で1局7,250本(15秒CM換算)までしか出せない地上波テレビCMは、RTB(リアルタイム入札)を必要とする程の量がないようにも思う。ただそれも、将来の「ストリーミング×テレビ」時代まで見通せば話はまた違ってくるし、これまで具体的な空き枠や取引価格が非開示であったり、ある意味、二重価格であったりもするテレビ広告取引に「オークション(入札)形式」が導入されること自体は歓迎すべきことである。

*1 特定のデータなどに基づき1視聴(広告表示)毎に個別の配信をすること

*2 日本民間放送連盟はテレビCMの放送時間は週間の総放送時間の18%以内と定めている

今後始まるオークション形式が、仮にインターネット広告に合わせていくなら「セカンドプライス・オークション」が一般的となるが、現在、SASで導入されている一部のオークションは「ファーストプライス・オークション」となっていたはずである。世にいうオークション理論の「収入同値定理」では、セカンドプライスでもファーストプライスでも落札される価格はほぼ変わらないということになるが、バイヤー側(広告主あるいはその代理の広告会社)の混乱を避けるためにも、その辺りの整理も必要となるだろう。

今後始まるオークション形式が、仮にインターネット広告に合わせていくなら「セカンドプライス・オークション」が一般的となるが、現在、SASで導入されている一部のオークションは「ファーストプライス・オークション」となっていたはずである。世にいうオークション理論の「収入同値定理」では、セカンドプライスでもファーストプライスでも落札される価格はほぼ変わらないということになるが、バイヤー側(広告主あるいはその代理の広告会社)の混乱を避けるためにも、その辺りの整理も必要となるだろう。

また、ここ数年、国内でも市場が急成長しているリテールメディア(RMN*も含む)の購買データなどが、米国のようにコネクテッドTV(CTV)の「オフサイト領域」でも活用できるようになれば、やはりプログラマティック取引の導入は必須といえるだろう。しかし、現状の地上波のテレビ広告(リニアTV)においては、それよりもまず、ターゲットセグメント毎のインプレッション評価の基準作りや考え方が重要となる。そして、それは従来のGRPをインプレッション指標にただ置き換えるということでは意味がない。あくまでも、インプレッションで取引をする(できる)ことに本質がある。いずれにせよ、インプレッション取引がテレビ広告業界に、さらに大きな変革を起こすのではないかと、とても楽しみにしている。

*リテールメディアネットワーク

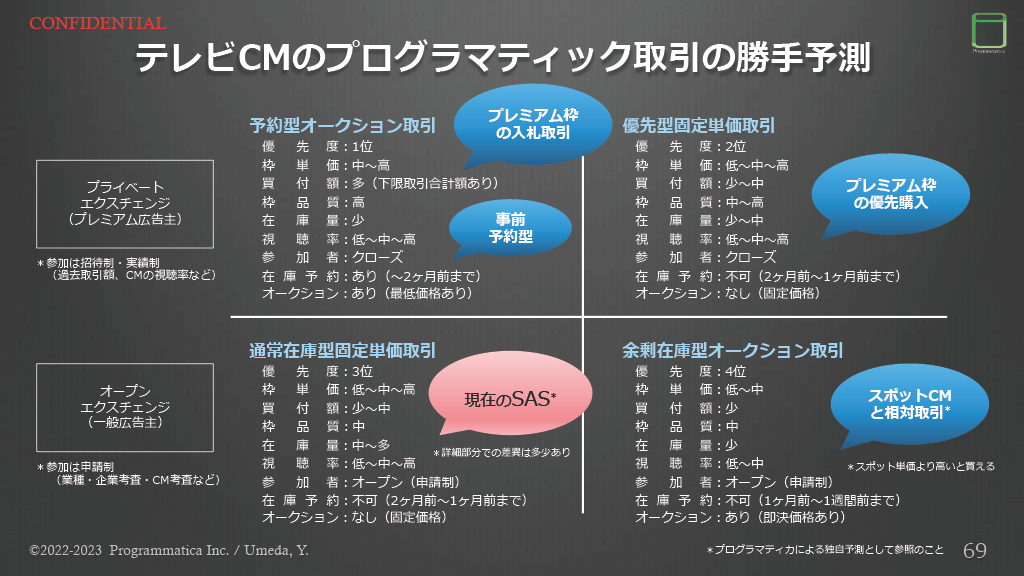

以前、SASが登場した半年後くらいに整理してみた「テレビCMのプログラマティック取引の勝手予測」のスライドを1枚再掲する(2022-23年に吹き出し加筆)。当時、まだスタートしたばかりのSASであったが、そのSASが急成長すると取引のさらなる自動化が必要となり、「枠単価セールス」とGRPで取引される「スポットCM」が融合し、国内にもこんなプログラマティック取引ができるかも知れない、という整理であった。現状のスポットCMは右下の「余剰在庫型オークション取引」へ将来的に包含されることになるのではないか、と予測していた。しかし、今後インプレッション取引も導入されると、この予測もどんどん(当たらないまま)古くなっていくので、また機会を作り新しいものを整理してみたい。もし、当時の勝手予測にご興味あれば、下記ブログからお読みいただきたい。

テレビ業界の停滞とはなんだろうか?

前述のVR FORUMで「テレビ広告は停滞してしまっていた」、その言葉を聞いた時に、とあるレポート(報告書)のことをふと思い出した。2005年11月(平成17年)に公正取引委員会(以下、公取)が公表した「広告業界の取引実態に関する調査報告書」である。これは、元々その前年に公表された「改正下請法の円滑運用に向けた調査」において、広告会社と下請けにあたる制作会社との取引実態を調べていた公取が、広告業界のメディア取引における「特殊な商習慣」の実態を知り、そちらの方に大変驚愕したことがきっかけとなっていると、当時、噂レベルではあるが聞いたことがある。というのも、その頃、私は某広告会社の経営企画室に在籍しており、この種のニュースに敏感だったからである。もし、営業などの実務現場に居れば忙しくて見逃してしまったか、そんなに興味を持つような話でもなかったかも知れない。ただ、公取は5年後の2010年9月(平成22年)にも「広告業界の取引実態に関するフォローアップ調査報告書」をさらに公表している。

公取の最初の報告書が出された2005年頃といえば、家庭でのテレビ視聴はリアルタイムか録画機によるタイムシフトが中心で、それもDVRやハードディスクだけでなく、VHSデッキもまだまだ現役だった。かさばるVHSテープを何本にも分けて、好きなドラマを撮り溜めていたような時代である。もちろんTSUTAYAのレンタルにもVHS版はあったし、私のような田舎住まいの者にとっては、平日の深夜や週末に好きな映画を手軽に楽しむのには、DISCASのオンラインDVDレンタルが便利だなと、今でいうサブスク契約をしていた記憶がある。そのDISCASがビジネスモデルを参考にした本家、米国のNetflixもまだ郵送によるリアルなDVDレンタルの時代である。Netflixがストリーミングによる動画配信サービスに大きく舵を切るのは2007年1月、国内でサービス開始が早かったU-NEXTが登場するのも2007年6月だ。当時、Netflixの競合であった全米最大のビデオ・DVDレンタルチェーンBlockbuster*は「実店舗」も諦めることができず、ストリーミング化の波には乗れないまま、後に倒産する。ちなみに、Youtubeのサービス開始は2005年2月(日本語対応は2007年6月)、iPhoneの米国発売は2007年6月(国内発売は2008年7月)となっており、いつでも、どこでも、スマホで好きな動画が観られる、というような時代はもう少し先のことである。

*藤田田氏(日本のマクドナルドやトイザらスの創業者)により1991年に日本でもフランチャイズ化されているが、1999年にゲオに事業譲渡して日本からは撤退

そんな時代の公取の報告書を、今一度読んでみようと思い立ったのである。基本的に官公庁の聡明な方達が整理した報告書や資料を読むのが嫌いではない。私のような無学浅識な人間にとっては、非常に参考になるものが多い。(広告業界の話だけに限らず)よくこんなややこしい、現場に居ても知らないようなことを上手く資料にまとめられるよな、といつも感心させられる。広告会社にしろ、テレビ局にしろ、その他にしろ、大組織になればなるほど、全ての業務の詳細までを把握している人はそう多くないように思うからだ。そして、こういった官公庁関係の資料は「相当な不都合でもない限り」、公表後は何年経っても、いつでも繰り返し読むことができるのである。

公取視点で書かれている広告業界の取引実態ではあるが、報告書の中身はなかなか辛辣な内容である。あれから広告業界、特にテレビ広告取引において、何が変わったのか、変わってないのかを知ることは、「将来のために “今” 何をやるのか?」を考える上で大切なことかも知れない。

本リンクから、広告業界の取引実態に関するフォローアップ調査報告書の概要もご覧いただけるが、斜め読みでも構わないので、ぜひ2つの報告書の原本もお読みいただけると良いかと思う。また、これらの報告書を基にする研究論文や著書なども過去に数多く世に出ているので、ご興味があればご自身で探してみて欲しい。

・公正取引委員会「広告業界の取引実態に関する調査報告書」(2005.11)

・公正取引委員会事務総局「広告業界の取引実態に関するフォローアップ調査報告書」(2010.9)

〜コア視聴率〜")