今回ご紹介している「FAST を知る〜 広告付き無料ストリーミングTV とは」は、追加更新をしているうちに文字量がかなり多くなってきましたので、前半と後半に分割することにしました。以下は、後半部分のご紹介です。

主な FAST サービス

*重要な部分のため「前半」から再掲

Pluto TV

| |

Tubi

| |

The Roku Channel

参考:2023年1月のCES2023*1でRokuブランドのスマートTVを2ラインナップ発表(CTVデバイスからテレビ端末へ組み込む潮流対策*2) | |

Amazon Freevee

参考:2021年10月にAmazonブランドとして初のスマートTV「Amazon Fire TV Omni Series」発売(Rokuに先行して発売) | |

Peacock

参考:2019年5月にNBCUが33%保有していた「Hulu」の支配権を放棄*したことで、Huluは実質Walt Disneyの完全子会社となり、NBCUのコンテンツは各社との契約切れを待ってPeacockへ移行することになった | |

Vudu Fandango

| |

Xumo Play

| |

Sling Freestream

| |

WatchFree+

| |

Plex

|

FAST の状況

FASTプロバイダーの状況

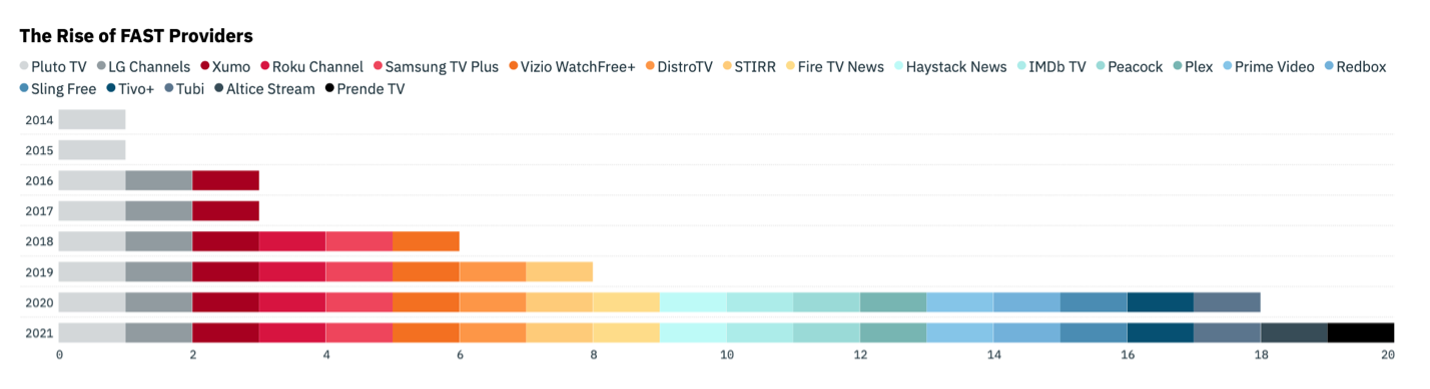

まず、 FAST を提供するプロバイダー数の推移です。すでに20以上のプロバイダーが存在しています。多くの事業者が、FAST は参入障壁があまり高くなく、大きなビジネスチャンスと捉えているようです。

その理由のひとつに、サービス開始に伴うスタートアップ費用にコンテンツ確保以外の大きな投資を必要としないことがあげられます。そして、そのコンテンツ確保においても、これまでケーブルテレビや衛星、通信会社などの有料プラットフォームのビジネスモデルの基本であった高額な「キャリッジフィー*」(配信料)が存在しないことがほとんどのようです。あくまでもテレビネットワークやパブリッシャーなどのコンテンツ提供者と「広告収入」をシェアすることで FASTサービスが成立します。以下は2021年までの推移グラフです。また、技術面での難しさもあまりないようですが、一旦それはおいておきましょう。

*Carriage fees:アフィリエイト料とも呼ばれ、有料テレビサービスのプロバイダーからテレビ局などに加入者数ベースで支払われる。一説には総額で毎年数億ドル~数十億ドル(数百億~数千億円)ともいわれ、テレビ局などの大きな収益源となっている。

しかし、FASTプロバイダーの急激な増加により、優良なコンテンツ確保の競争が激しくなってきています。当初は、配信先(視聴者)を持っているプロバイダー側が優勢でしたが、FASTサービスが急増する中、条件交渉などのパワーバランスがコンテンツ提供側へ徐々に移っているようです。

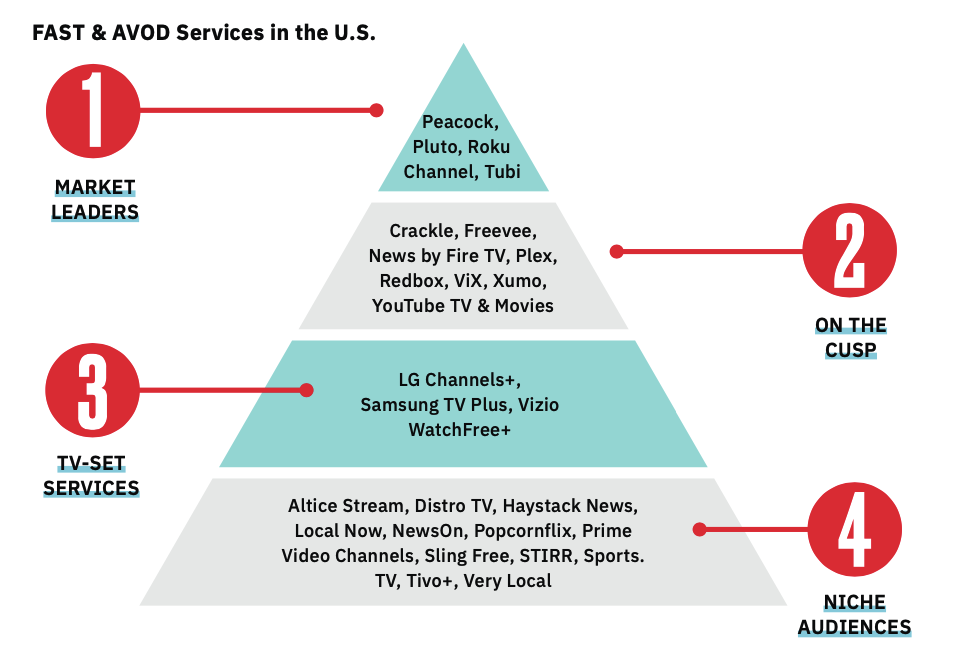

VIP+のFASTレポート「Life In The FAST Lane v3*」の中では、 FAST およびAVODサービスは次の4階層に整理されています。

*2022年7月発行の第3弾(v1は2020年7月、v2は2021年10月、最新のv4は2022年12月発行)

- マーケットリーダー(Market Leaders)

- 新興プロバイダー群(On The Cusp)

- テレビハードメーカー発(TV-set Services)

- ニッチ&ローカルグループ(Niche Audiences)

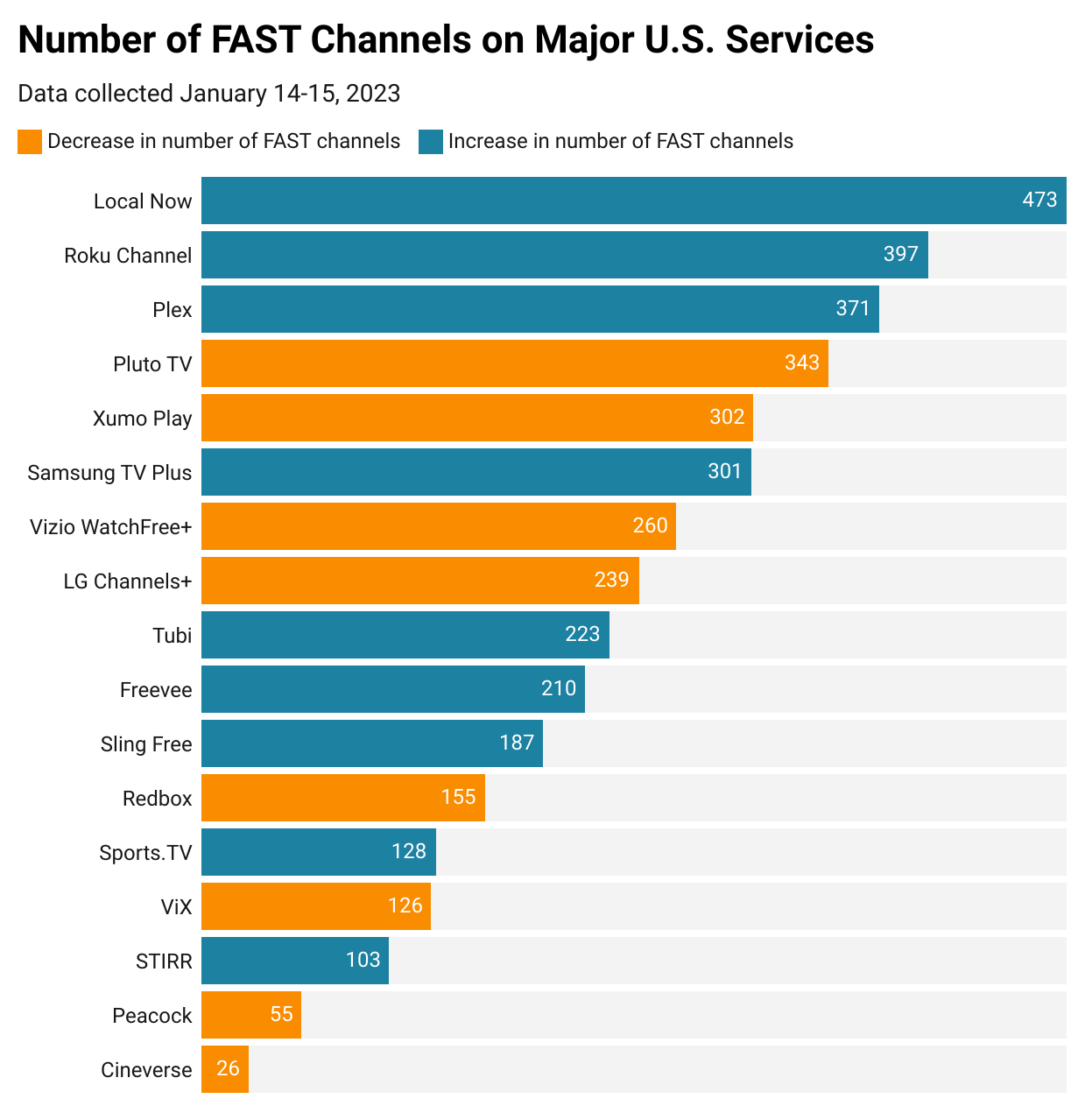

FASTプロバイダーのチャンネル数

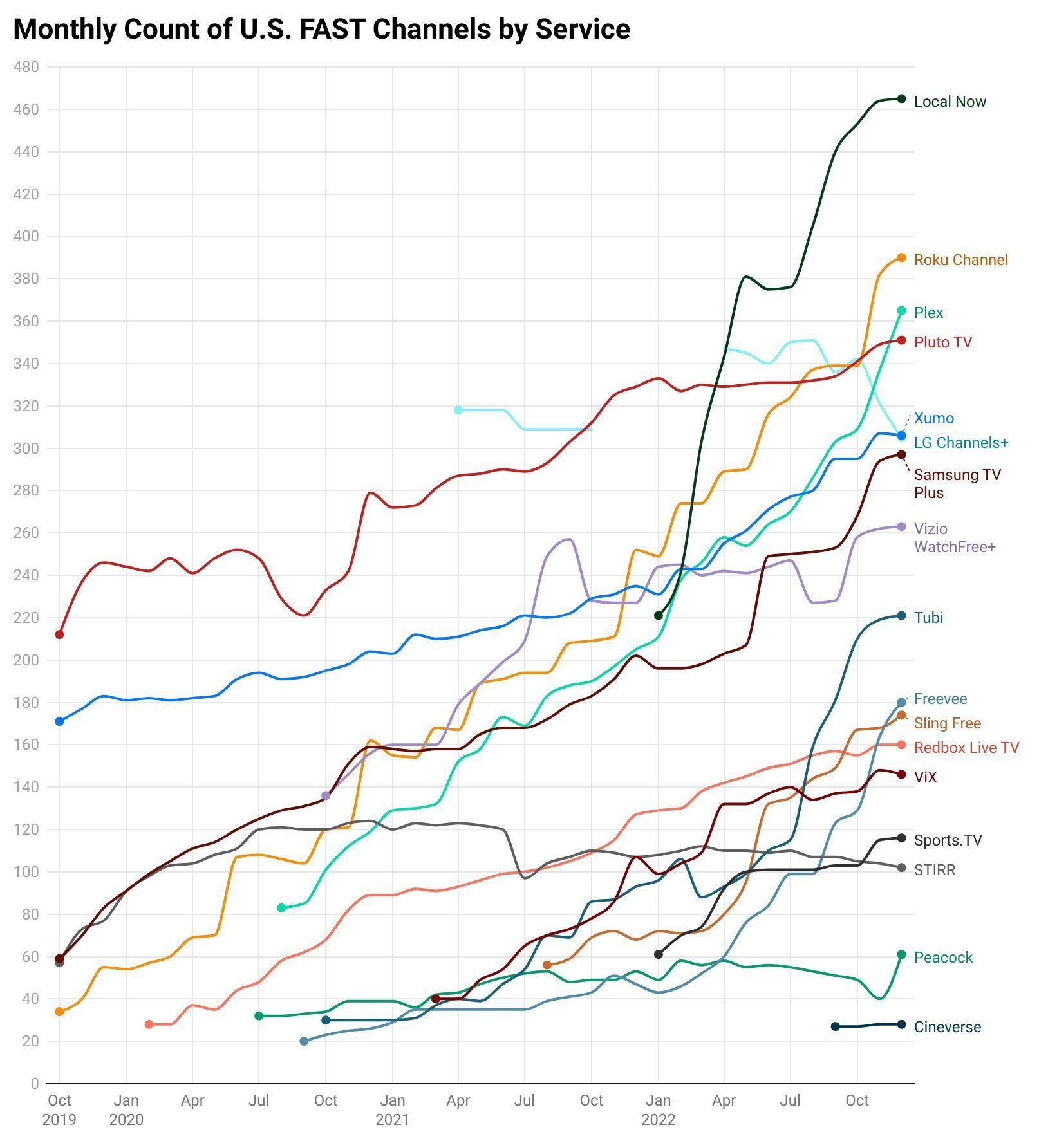

次に、各FASTプロバイダーが取りまとめるチャンネル数です(2023年1月時点)。FASTチャンネル数は必ずしも常時増加し続けている訳ではなく、前述のテレビネットワークやパブリッシャーとの契約問題など、様々な理由で増減が見受けられます。他方、後発の2021年からサービスを開始したAllen Media Groupの「Local Now*」は全米の225を超える市場にローカライズされたニュース、天気、スポーツ、交通、およびエンターテイメントなどのコンテンツを数多く提供しており注目度も高く、最大数のFASTチャンネルを保有しています。2023年1月にもNBC Newsの3チャンネル追加する発表を行っています。

*前述の分類ではLocal Nowは「ニッチ&ローカルグループ」

2022年10月までの約3年間のFASTプロバイダー別チャンネル数を月次推移でチャート化したものです。Local Nowのチャンネル数の急増には目を見張るものがありますが、「テレビハードメーカー発」のLG Channels+と「ニッチ&ローカルグループ」のSTIRRは、直近でチャンネル数を減らしていることがわかります。

FASTのカテゴリーとチャンネル

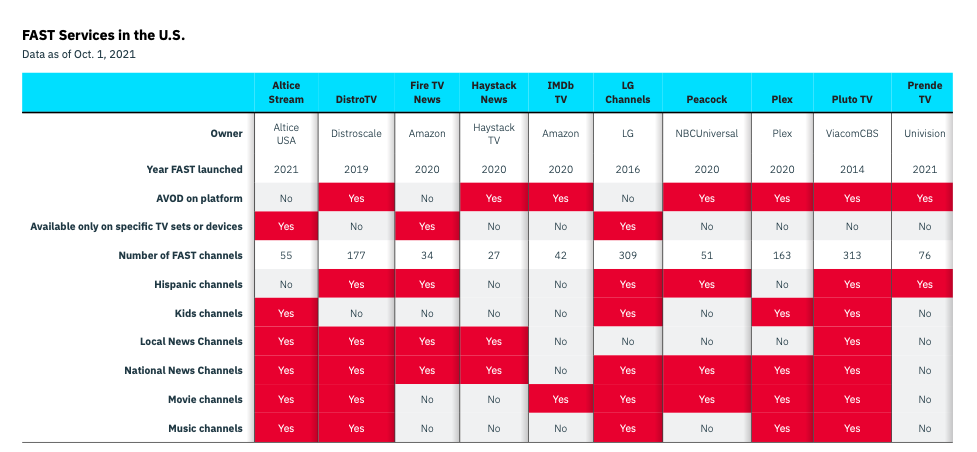

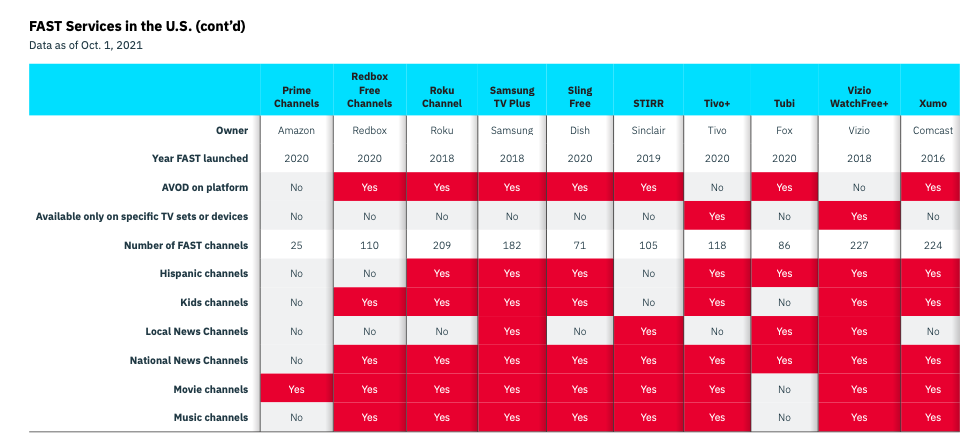

FASTプロバイダーは、それぞれに映画やドラマ、音楽、ニュース(全米&ローカル)、キッズ向けなどいくつかのカテゴリーのチャンネルを保有しています。個々のコンテンツはもちろんのこと、「カテゴリー」や「チャンネル」は、その FASTサービスを魅力づける(特徴づける)要素のひとつになっています。少し古いまとめ資料ですが、以下は各FASTプロバイダーのチャンネルカテゴリーがわかる一覧です。

FASTチャンネルの差別化

新たなFASTチャンネルの立ち上げには、当初150〜200時間分のコンテンツ、かつ毎月10〜20%程度の入れ替えが必要だといわれています。4〜6時間のプレイリストを作り、それを繰り返し流し続けるという(昔ながらの)方法はあまり好まれていません。まさにリニアTV(従来のテレビ放送)のように1日中楽しめるコンテンツ構成が求められます。

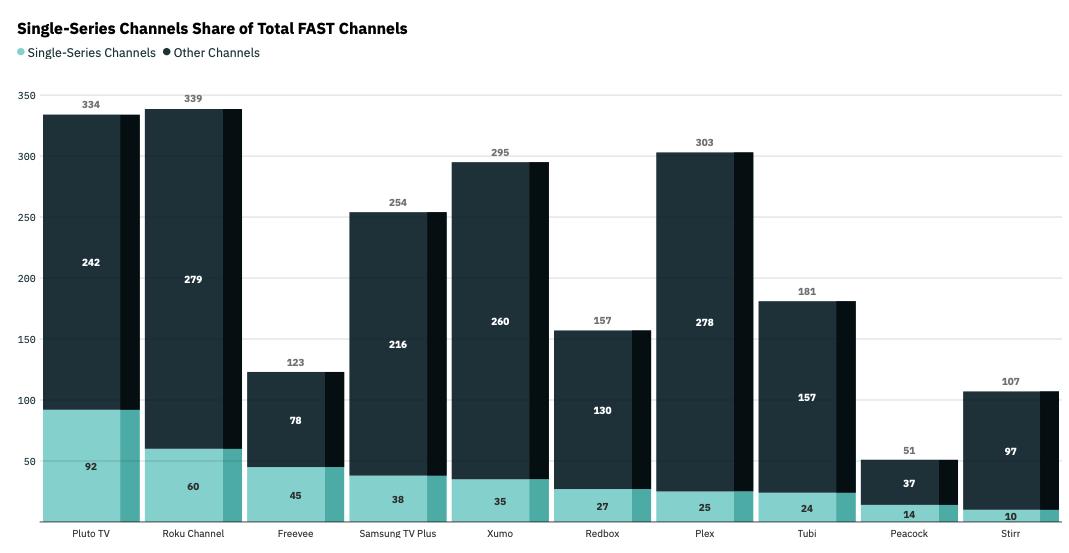

また、FASTサービスの急激な増加で、ある意味「FAST飽和状態」となり、早くもコモディティ化の懸念から特徴あるテーマでキュレーションされたチャンネルを立ち上げたり、「シングルシリーズ・チャンネル」と呼ばれる単一タイトルのシリーズ*を目玉チャンネルとしたりすることは、FASTのEPG(電子番組表)をスクロールする際などに興味あるテーマや見慣れた作品ロゴが視聴者の目にとまりやすく、他のFASTと差別化できる重要な要素となってきています。

*仮に国内作品で例えると「西部警察チャンネル」とか「水戸黄門チャンネル」のようなこと。「あぶ刑事」は計76話(テレビシリーズのみ)のため、ひとつのチャンネルとなるにはコンテンツ数(時間)が足りず、「北の国から」のような時間軸が大切な連続ドラマもリニアのシングルチャンネルにはやや不向き

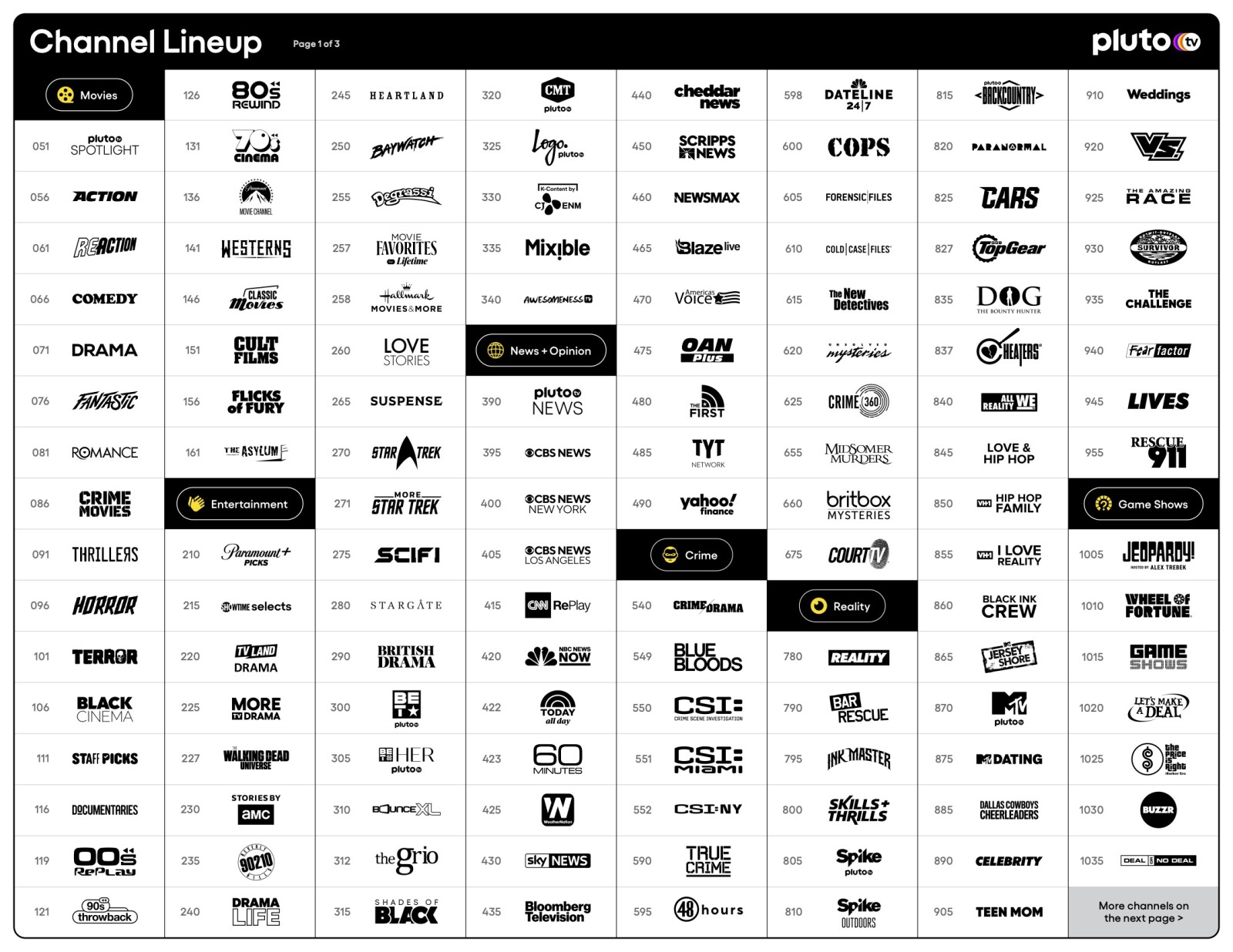

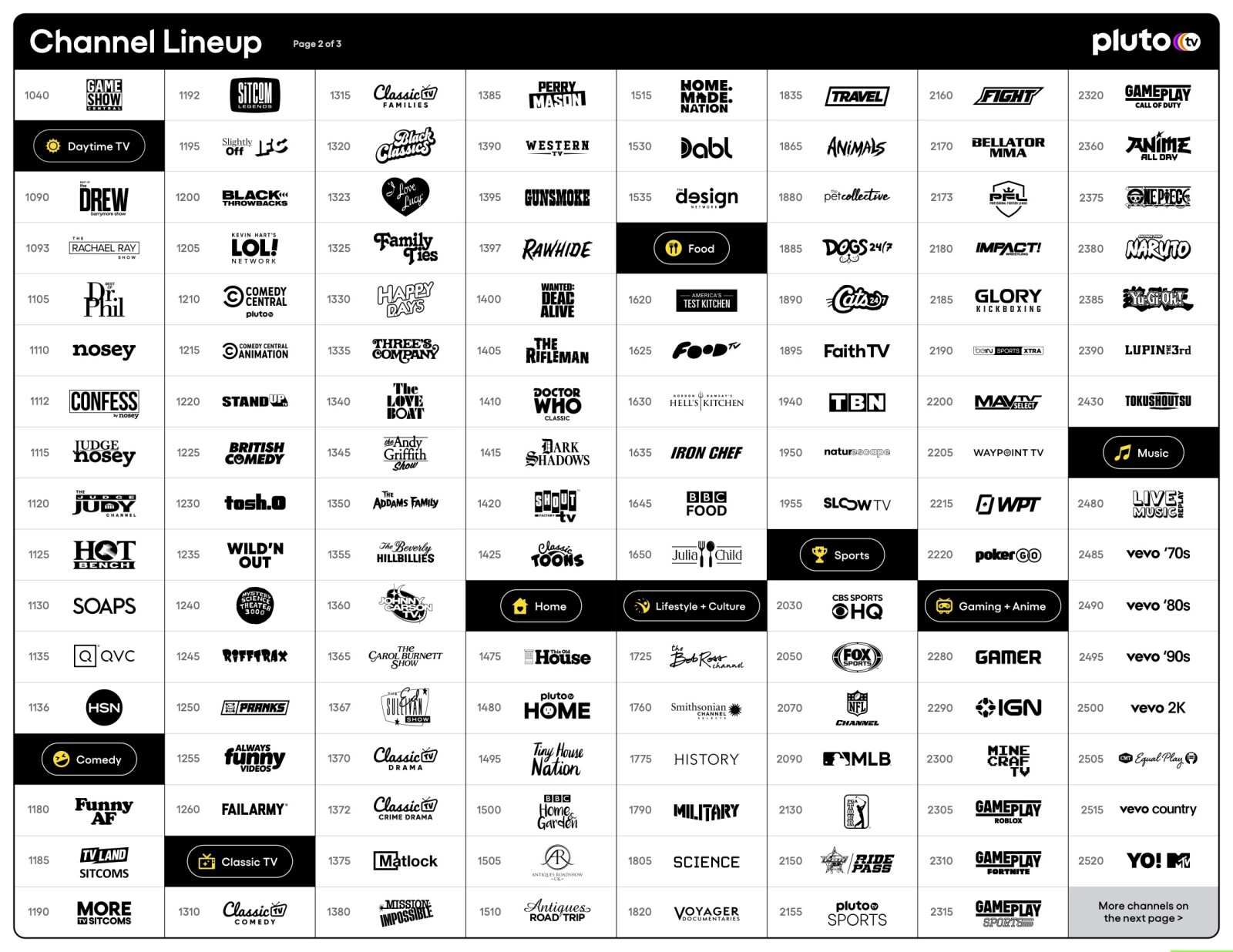

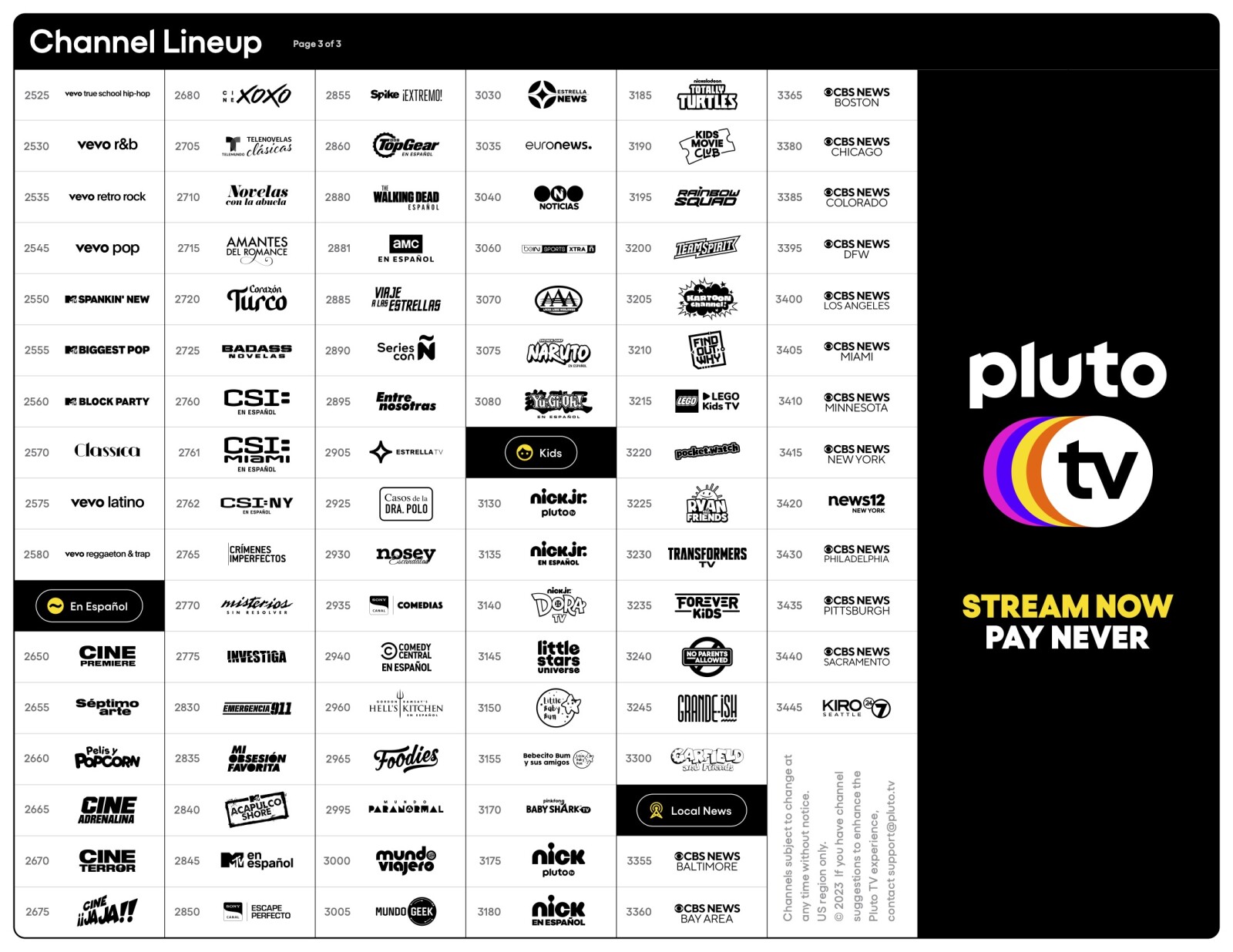

FASTプロバイダーの実例

では、FASTプロバイダーは実際にどのような「カテゴリー」や「チャンネル」を持っているのでしょうか? 参考例として、FASTの先駆者的存在であるPluto TVが展開する18カテゴリー/約350チャンネルの最新一覧を以下にご紹介します。(2023年5月現在)

Source:www.paramountpressexpress.com/pluto-tv/

Pluto TVのチャンネルカテゴリー

| 1. MOVIES | 2. ENTERTAINMENT | 3. NEWS + OPINION |

| 4. CRIME | 5. REALITY | 6. GAME SHOWS |

| 7. DAYTIME TV | 8. COMEDY | 9. CLASSIC TV |

| 10. HOME | 11. FOOD | 12. LIFESTYLE + CULTURE |

| 13. SPORTS | 14. GAMING + ANIME | 15. MUSIC |

| 16. EN ESPAÑOL | 17. KIDS | 18. LOCAL NEWS |

Channel Lineup page 2 of 3

Channel Lineup page 3 of 3

FASTの利用状況

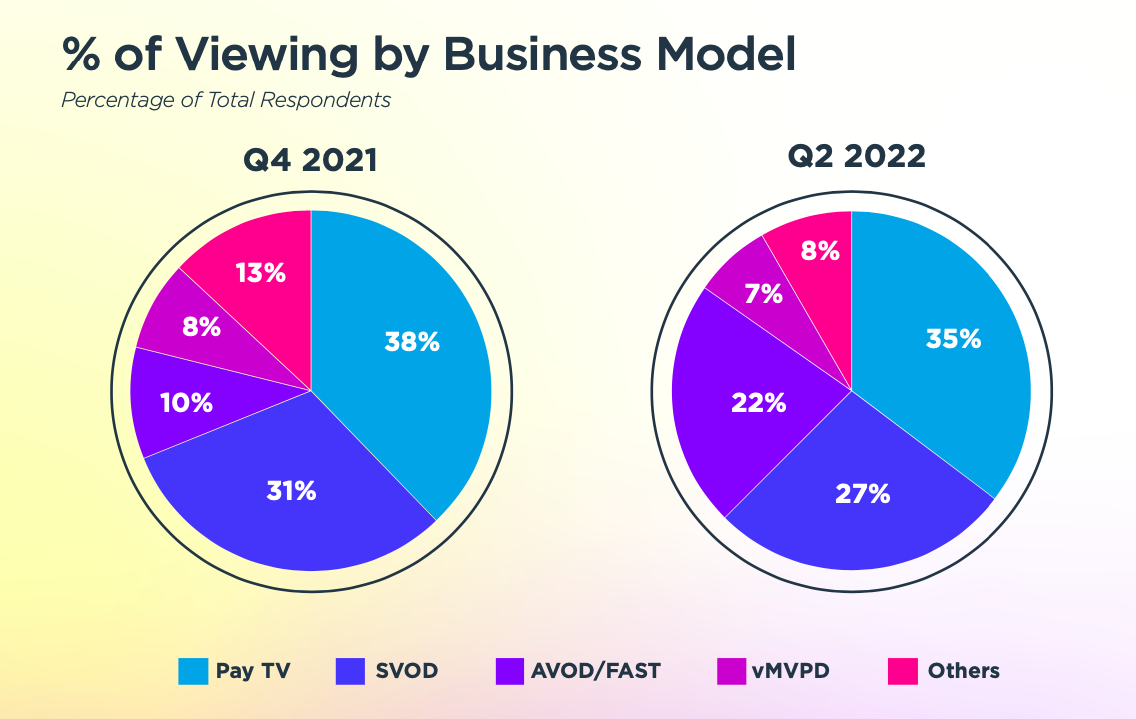

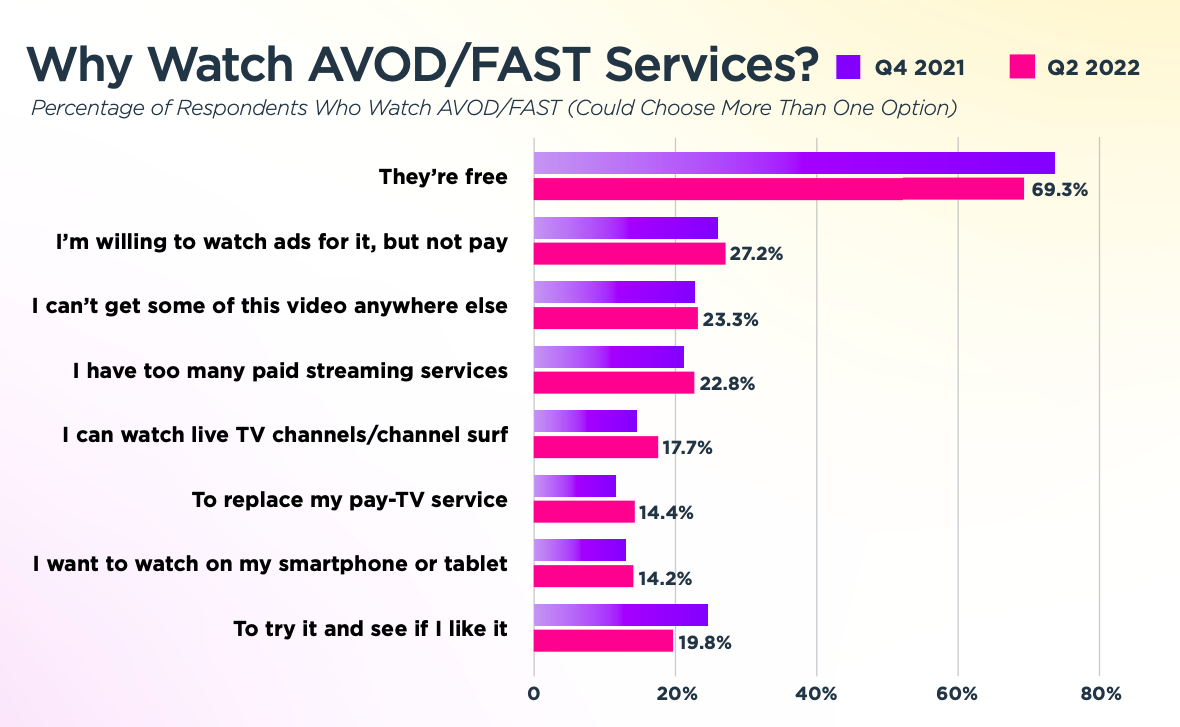

2019年にXperi Inc.と合併したTiVoの「Q2 2022 Video Trends Report」(2022年10月発行)では、ビジネスモデル別の利用状況が2021年Q4と2022年Q2で比較されています。Pay TV(38%→35%)だけでなく、SVODも減少傾向にあり(31%→27%)、FAST/AVODが伸長(10%→22%)していることが確認できます。また、FAST/AVODを利用する理由については「無料である」が69.3%と2021年Q4から継続して高い数値となっています。

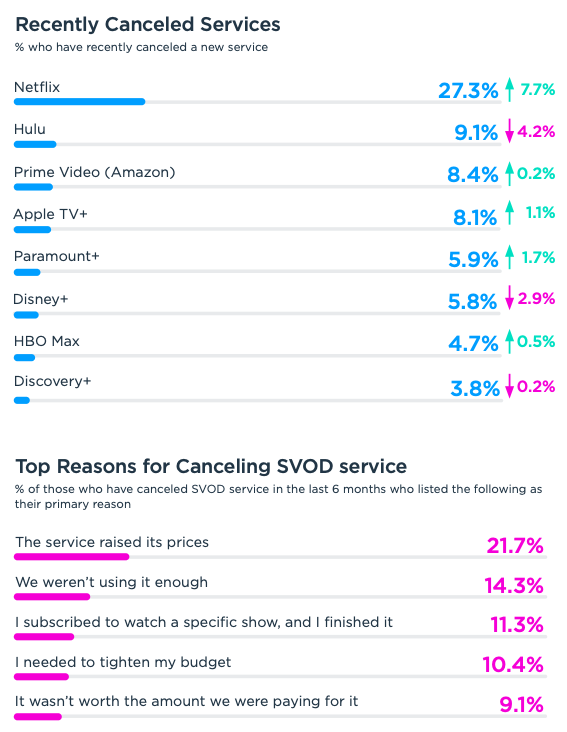

TiVoの「Q4 2022 Video Trends Report」(2023年2月発行)から、SVODの解約状況とその理由です。このレポートではNetflixを解約している割合が高いと報告されています。また、その理由には「料金値上げ」と回答している人がトップとなっています。(Netflixは2022年1月に北米で11%程度の値上げを発表。投資家はそれを好意的に受けとめ株価は一時的に上昇したが、その後大きく下落している)

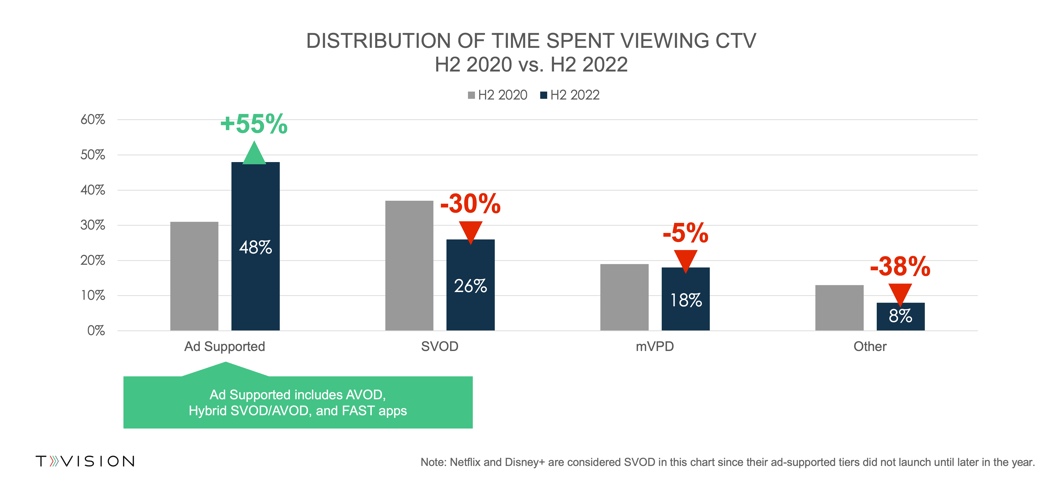

別のコネクテッドTVの利用状況に関する調査結果です。TVision Insightsが2023年2月に発表したレポート「The State of CTV Advertising」においても、2022年下期の利用時間はFASTとAVOD/広告ありSVOD*が48%に急進(2020年下期より+55%)、逆に広告なしSVODは26%に止まる結果(同△30%)となっています。

*NetflixとDisney+の広告付きSVOD(Hybrid SVOD)は2022年下期開始のため、このチャートでは全てSVODに含んでいる

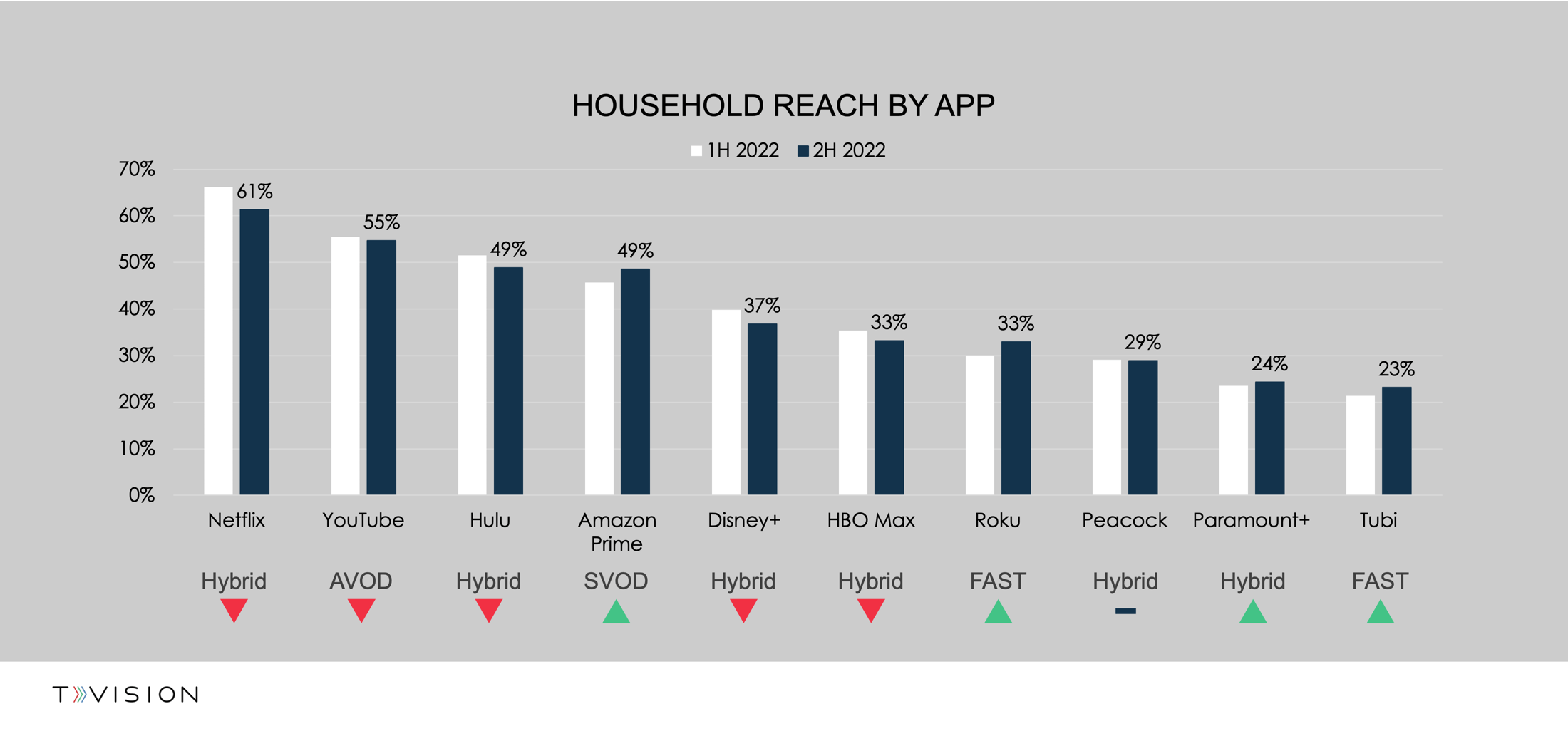

同じくTVision Insightsのレポートではストリーミングアプリ別の世帯リーチの状況を公表しています。この2年間で見られたアプリ利用の急増はようやく落ち着いた状況になってきましたが、NetflixやHuluのような世帯リーチがこれまで高かったSVODアプリはこの半年(2022年上期/下期の比較)で減少しています。一方、RokuやTubiなどのFASTアプリは増加傾向を示しています。

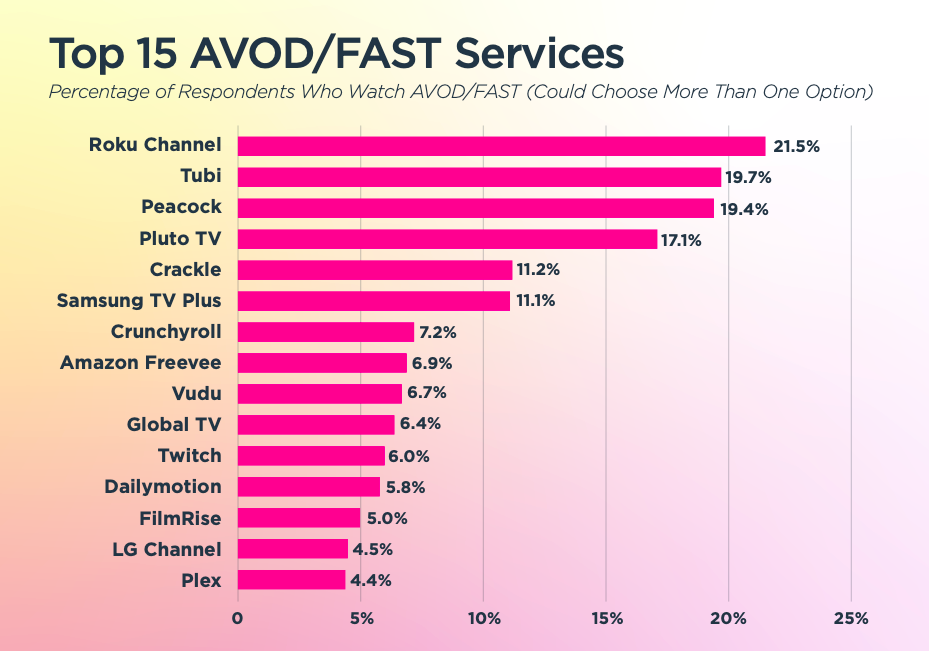

FASTとAVODだけの利用状況の調査結果です。FAST/AVOD視聴者がどのサービスを利用しているかを調査しています(複数回答可)。The Roku Channelを筆頭に、Tubi、Peacock、Pluto TVの「マーケットリーダー」群が高い利用率となっています。

FAST市場の状況

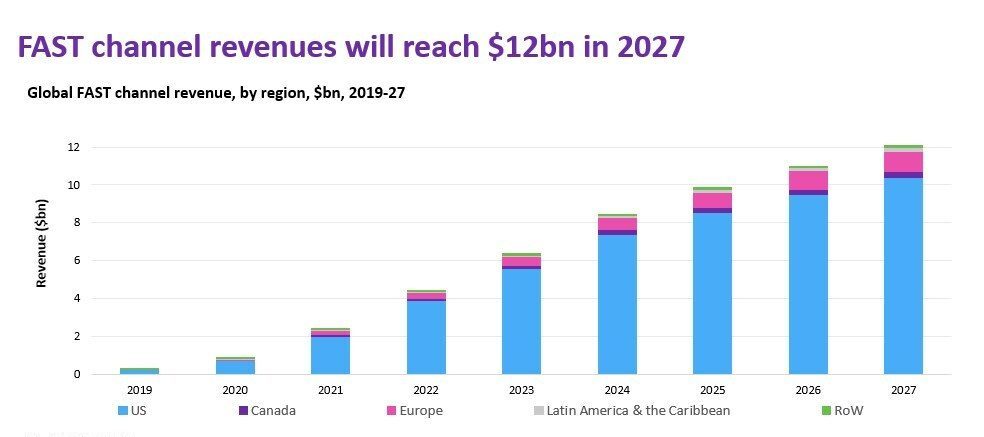

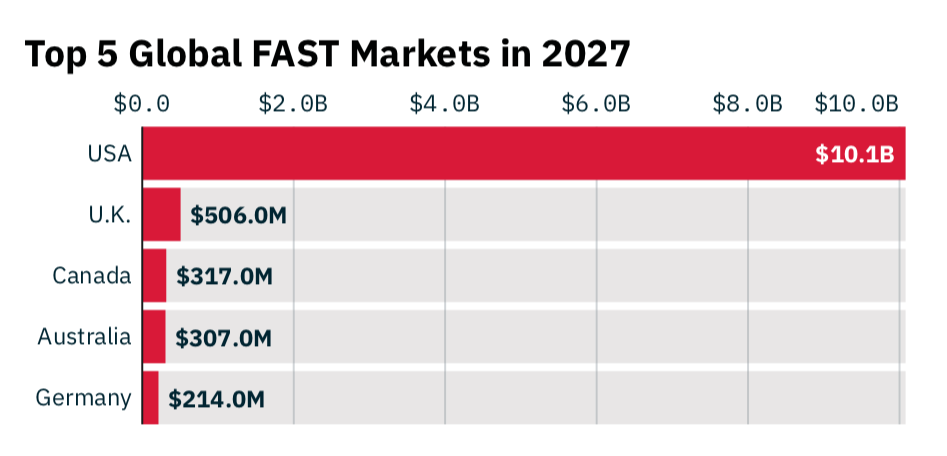

FASTのグローバル市場予測を英 Infoma plc*傘下であるOmdiaが2023年1月に発表しています。予測では「2027年までにFASTチャンネルのグローバル収益は120億ドル(約1兆6,000億円)に到達する見込みである」(米国のみで100億ドル超)としています。先行している米国のシェアは85%程度まで低下しますが、次いで国別では英国、カナダ、オーストラリアの英語圏とドイツ、またメキシコ、ブラジルなどの市場も拡大すると予想されています。

*ロンドン証券取引所(LSE)の公開企業(コード:INF)

では、米国のテレビ広告市場だけで見るとどうでしょうか。TVREVの2023年1月発表の最新レポートでは以下のような予測がなされています。まず、この予測の前提として2022年のテレビ広告費と内訳は次の通りです。

- テレビ広告費は全体で約880億ドル(約12兆円/以下省略)

- リニアが約690億ドル(78%)、ストリーミング190億ドル(22%)

- リニアのうち490億ドルが全米(71%)、200億ドルがローカル市場(29%)

- またケーブルテレビ460億ドル(67%)、ブロードキャスト230億ドル(MVPD/vMVPD*含み33%)

- ストリーミングはFASTが104億ドル(55%)、広告付きSVODが86億ドル(45%)

*Multichannel Video Programming Distributor(従来の有料ケーブルテレビ)/ Virtual Multichannel Video Programming Distributor(インターネットを利用した有料テレビ)

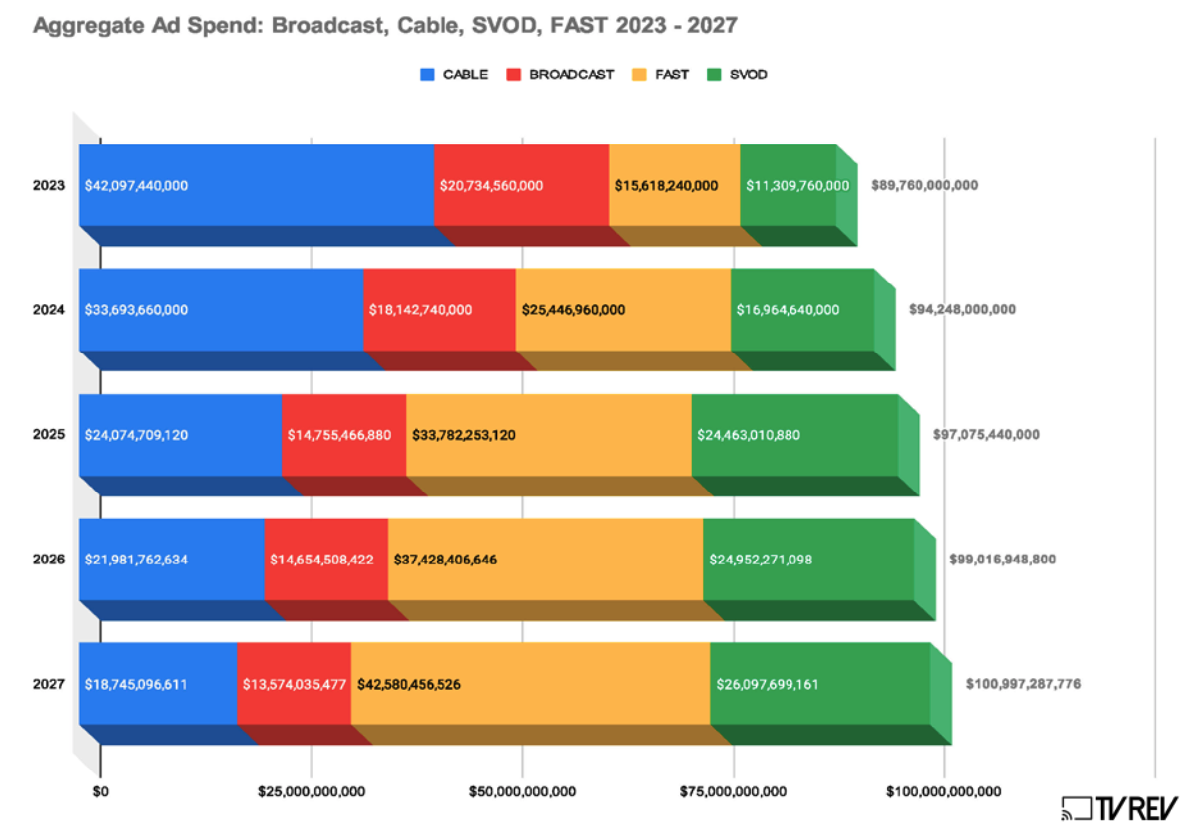

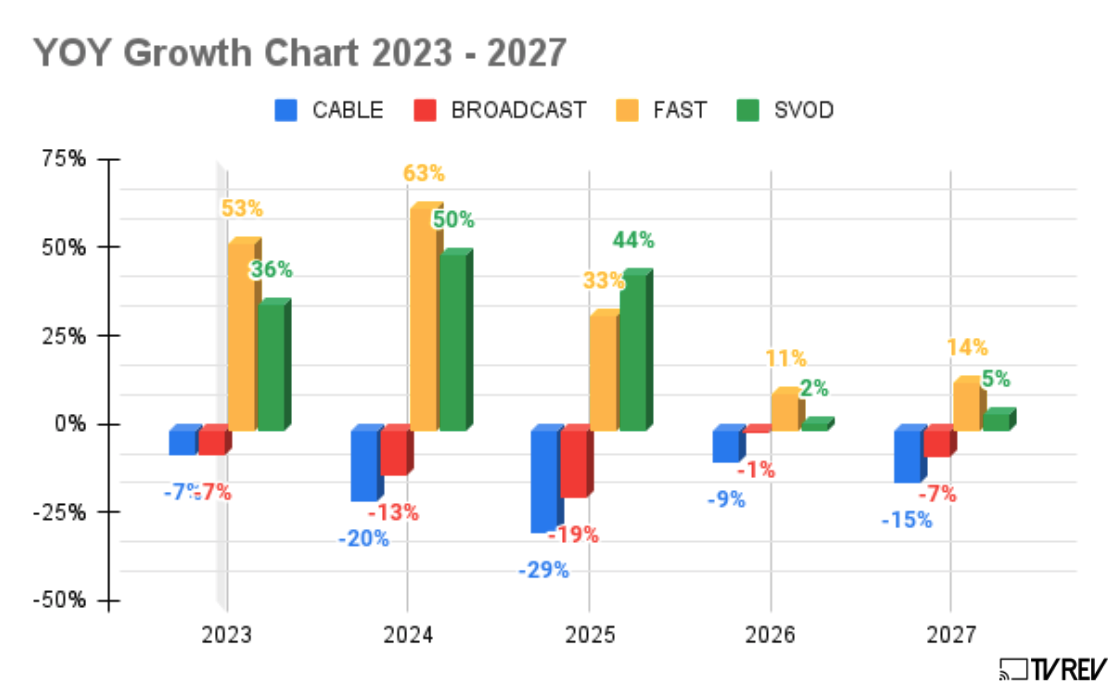

2023年〜2027年までのテレビ広告費予測と内訳では、2023年に急変はせず(ただしFASTは+53%)、2024年*から大きな変化が起き始めます(ケーブルテレビとブロードキャストが大幅減)。2025年にはストリーミング(FASTと広告付きSVOD)が約580億ドルと、ケーブルテレビの約250億ドルとブロードキャスト約150億ドルの合計400億ドルを大きく上回ると予測されています。さらに2027年にはテレビ広告費全体が1,000億ドルに達し、その約7割がストリーミングになるとされています。

*2024年は大統領選挙があるためにテレビ広告費全体として変化の傾向がより顕著に出ると考えられる

この5年間でケーブルテレビはブロードキャストよりも大きな減少を強いられ、もし予測通りとなれば、テレビネットワークも一部報道のようにプライタイム番組を減らして、よりストリーミングに力を入れようとすることが考えられます。ただ、それはFCC*(連邦通信委員会)の監視もあり一朝一夕には行かないかも知れませんが、2023年以降「FASTは新たなケーブルテレビ」(代替)と考える広告主らによって、テレビ広告予算が徐々にストリーミング(特にFAST)へ移っていくことになるだろうというのが大筋の読みとなっています。

*FCC(Federal Communications Commission)米国電気通信事業はFCC管轄下におかれている。「1934年通信法」に基づき設置された合議制の独立規制委員会。(ちなみに日本の電気通信事業は総務省管轄)

2027年までのテレビ広告費予測と内訳

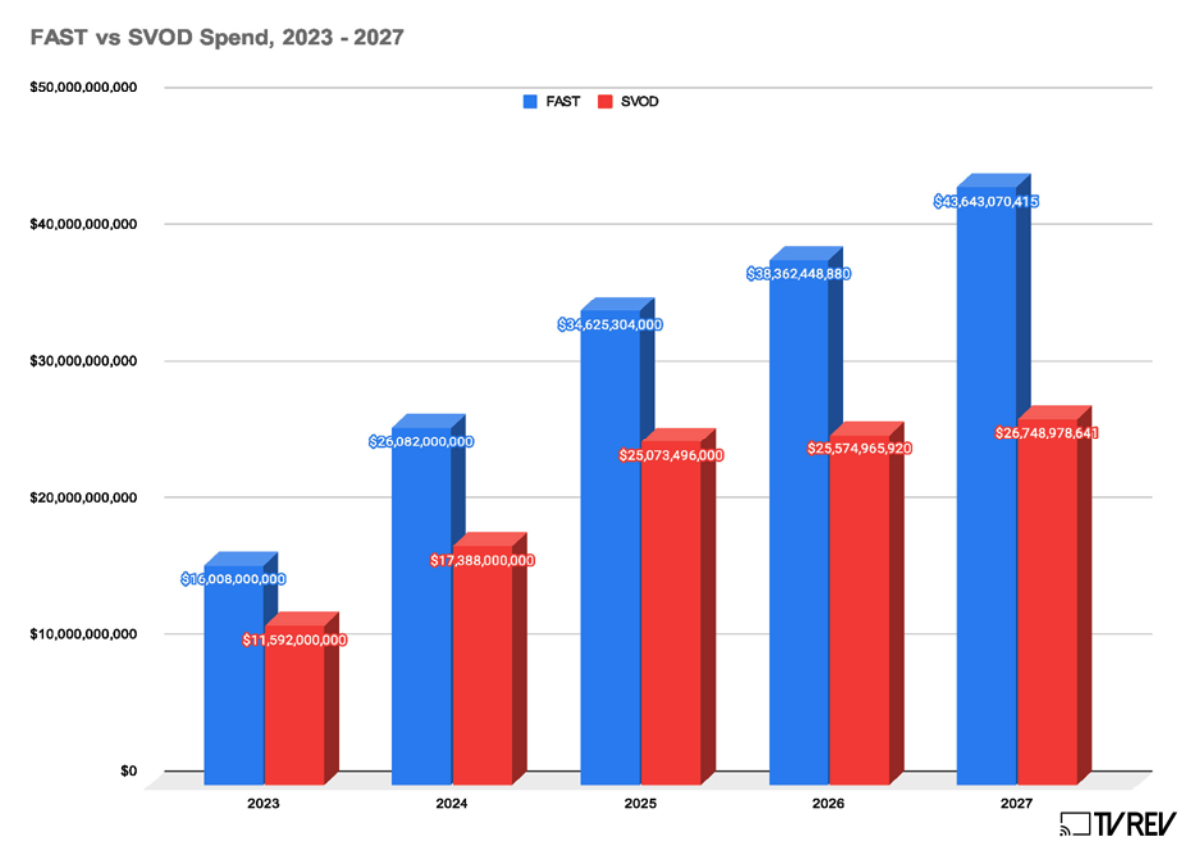

次に、FASTとSVODだけを比較したグラフです。上記と細かい数字が合わないのは(不思議ですけど)ご愛嬌としてご覧ください。利用者数増は頭を打ち、すでに契約数は減少傾向にあるといわれるSVODですが、NetflixやDisney+が広告付きSVODに参入したこともありテレビ広告費としては増加予測です。しかし、FASTの伸びはそれをさらに大きく上回る予測がなされています。

オリジナル番組や特別なチャンネルなど(そこでしか観られないコンテンツ)を持たないケーブルテレビからストリーミングへの視聴者流出はすでに起き始めていますが、広告なしSVOD(ad-free)から広告付きSVOD(ad-supported)への参入だけでなく、広告なしSVODからFASTへの進出(オリジナルコンテンツの提供など)の動きも増えてくるだろうと考えられます。実際に、AmazonはPrime Videoのオリジナル作品を「Freevee」に登場させることを2023 NewFrontsで発表*しています。

*オリジナル作品への初の広告掲載を2023年5月1日に発表。また、翌週5月8日にはAmazon以外のプラットフォームに初めてオリジナル作品を供給することも発表。

2027までののFASTと広告付きSVODの広告費比較

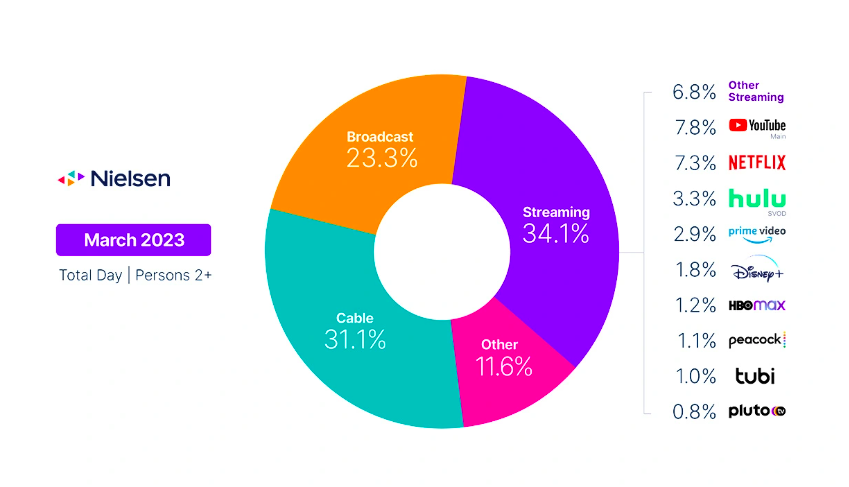

多くの方が一番馴染み深いであろう Nielsen「Gauge」から2023年3月分のデータです。Nielsen Gaugeはテレビ利用時間をプラットフォーム別に月次集計し、米国では2021年5月からレポートを公開しています。Nielsenは2023年2月にそのGaugeをアップデイト(修正)しました。MVPD/vMVPDアプリの重複カウントを是正するために集計方法が変更されています。

Gaugeにおいて、ストリーミングが利用時間でトップとなったのは、修正前のレポートでは2022年7月とされていましたが、修正後では2022年11月からとなっています。ただし注意が必要なのは、ストリーミングがケーブルテレビとブロードキャストの合計を上回ったとしばし誤解されることがありますがそうではありません。いずれにせよ、修正に関する是非などもさておき、ここまでご紹介してきましたFASTを提供するプロバイダーが、2022年後半からはGaugeにも登場するようになっています。 Gaugeではストリーミングサービスはシェアが1.0%を超えると「Other Streaming」から個別のロゴ付きに変わりますが、現在はPeacock、Tubi、Pluto TV*の3つが掲載されています。

* Pluto TV は修正前データで2022年9月に1.0%を超え、FASTでは最初に登場しており引き続き個別掲載されている

米国のテレビ利用時間シェア(2023年3月)*男女2歳以上

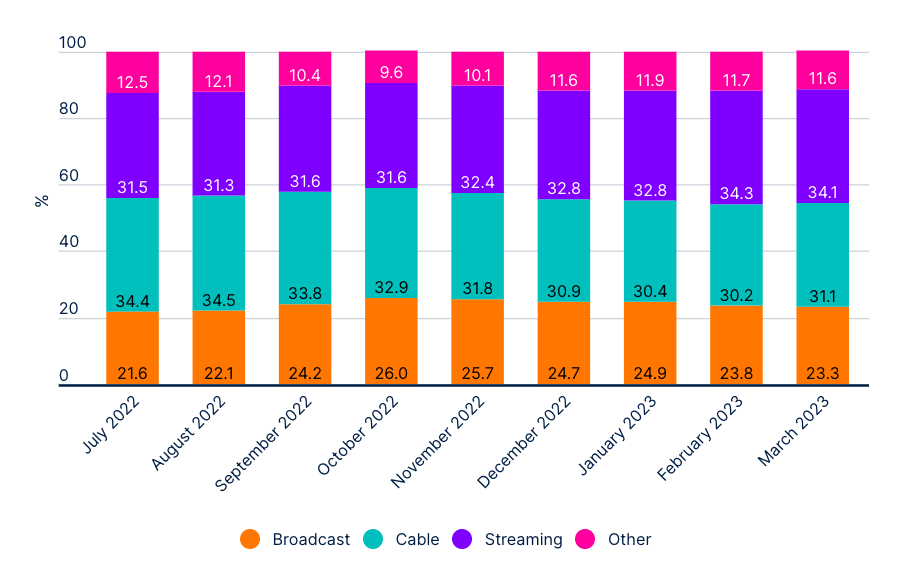

米国のテレビ利用時間シェア推移 *2023年2月修正後

FASTを含むテレビ視聴測定

最後に FAST が抱える課題です。まずもっとも重要なことは「基準化」だとされています。FASTを基準化するために必要なことはいくつか考えられますが、テレビ広告取引全体として喫緊の課題である「視聴測定」がそのひとつです。2021年9月に起きた Nielsenの「MRC認定」一時停止事件に端を発する米国での「視聴測定の変革の波」は、19ヶ月後の2023年4月にMRCがNielsenを再認定*したことでは決着せず、やや泥沼化していっているようにさえ思えます。FASTだけでなく、ストリーミングにおける視聴測定の基準化は早急に必要となっています。

*2023年4月17日、MRC(Media Rating Council/米メディア測定評議会)はNielsenの全米テレビ視聴率測定の認定を復活させることを発表。ただし、今回の再認定はあくまでも従来のパネルベースの視聴率調査に対するもので、ローカル市場のテレビ視聴測定サービスやデジタル統合視聴率(DAR)、2023年1月にローンチしたばかりの「Nielsen ONE Ads」などは含まれない。

大手テレビネットワークが2017年に共同で設立した OpenAP は、米テレビ業界団体のVAB*も参加して、業界合同委員会「JIC」を2023年1月に創設し、ストリーミング視聴の測定基準策定のための「基本要件」を同年4月に発表しました。しかし、ビッグデータ活用をこれからの視聴測定の中心に据えようとするJICに対し、歴史と実績もあり、これまで多くの検証・精査を重ねてきているパネル調査が持つ精度の重要性を主張する(堅持する)Nielsenは、JICのプロジェクトへの協力(参加)を拒否しました。また、ここまで新基準を作ろうとする側にいたはずのComscoreはその立場を翻したかのようなニュースもありました。

* Video Advertising Bureau

ビッグデータなのか?パネルなのか? また、その両方(ビッグデータ+パネル)なのか? 今後の激しい視聴測定の議論とテストの末の「新たな取引基準の確立」は、おそらくこれまで通りの単一通貨とはならず(マルチカレンシー)、また視聴率を中心としてきた従来の指標とも異なるモノ(インプレッション取引*)となるでしょう。そして、それがFASTも含む米国のテレビ広告取引全体に大きな影響を与えるであろうことは、我が小国から遠巻きに見ていても想像に難しくはありません。

*単位はCPM(1,000インプレッションあたりの広告単価)、あるいはTCPM(ターゲットオーディエンス1,000人への広告表示単価)

もっと、FASTを知る

さて、今回の投稿では「FAST とは? FAST サービスにはどのようなモノがあるのか?」などについてご紹介してきました。しかし、FASTが持つ今後の可能性(国内を含む)や、さらなる課題などを考えてみるにあたって、FAST成長の背景やそのエコシステム、またFASTの根幹ともいえる「広告」についても、もう少し詳しく調べていますと見えてきたことがいくつかあります。

例えば、メディア企業系FASTの優位点には、親会社の豊富なコンテンツライブラリーから独占的な配信を行えること以外に、単一のデバイスに縛られることなく、さまざまなプラットフォームやデバイスにアプリを提供することで、より幅広い視聴者にリーチできることがあります。しかし、それぞれが別々の測定システムを有することも多く、iSpot.tvやVideoAmp*のようなサードパーティのクロスプラットフォーム視聴測定が機能しない場合には、その測定に一貫性を持たせることが難しくなります。逆にOEM系FASTでは、基本は単独デバイスに集約されるため視聴者数は限られてきますが(とはいえ、かなりの規模まで増えている)、独自のACRデータも保有していることで、リニアとストリーミングの両方を通して精度の高い視聴測定が可能となり、データ活用への期待値が高くなってきます。

*2022-23アップフロントでNBCUがNielsenの代替通貨に認定した視聴測定事業者

また、OEM系FASTの親会社となるスマートTVやコネクテッドTVデバイスのメーカーなどは、元々はテレビ広告ビジネスの外側にいたプレーヤーですが、ストリーミング・エコシステムの中での新たなゲートキーパー「インターフェース・プロバイダー」として重要な役割を持つようになってきています。

インターフェース・プロバイダーは、視聴者との最初のコンタクトポイントを持てるため、FASTサービスが成功するためには避けては通れない存在です。そこに「広告収入」という新たな収入源が生まれたことでデバイス価格を引き下げることもできるようになり、今後さらにシェア競争が激しくなっていくことが予想されます。そしてコネクテッドTVデバイスは、そのシェア拡大の目的以外にも、視聴測定の精度面で外付け(ドングル)からテレビ端末に内蔵される方向へ徐々に進んでおり、AmazonやRokuは独自のスマートTVなどをすでに発表しています。

Pluto TVの共同創業者であるIlya Pozin氏は(FASTの成功からヒントを得て?)、完全に広告モデルでスマートTV(テレビ端末)を無償化するベンチャー企業「Telly」を、プログラマティック広告会社のMNTNなど複数の支援を受け新たに立ち上げました。市場価格で1,000ドル(約135,000円)相当のTelly独自OSを搭載する55インチ4Kディスプレイの無償配布受付を2023年5月から開始*しています。

*初期受付ロットは50万台で最終的には数百万台の無償配布を計画

いずれにせよ、広告モデルに100%に支えられているFASTでは(ビジネスの根幹)、ある程度の量のCM枠を束ねた「バンドル」のような直販広告セールスを除くと、多くは各種データなどに基づく

ただ、それ自体はデジタル広告に慣れた広告主にとっては大きな問題では

*IRIS.TVが提供するソリューション。2013年に創業し、パブリッシャー、DSP/SSPなど多くのパートナー企業と連携

◇ ◇ ◇

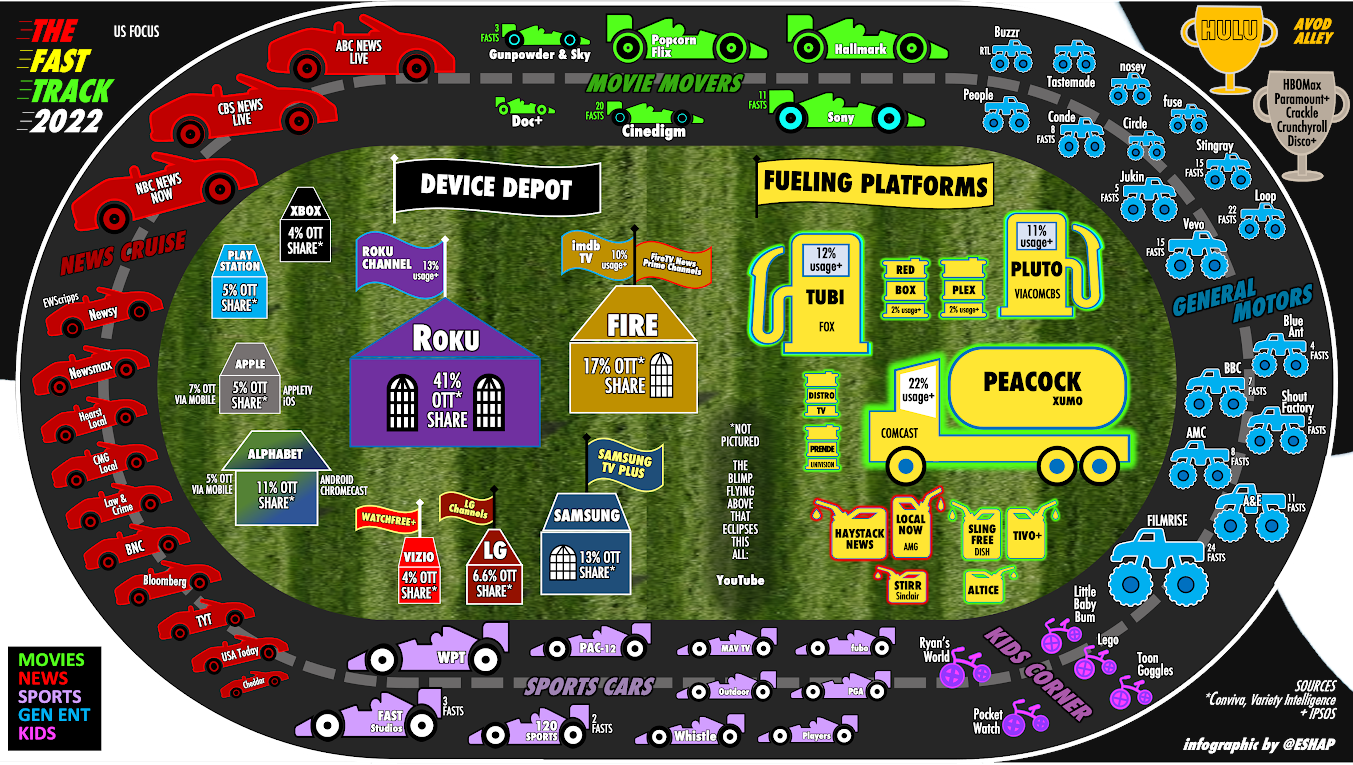

これら広告編を含む「もっと、FASTを知る」についても、機会があればプログラBLOGなどでまたご紹介できればと考えていますが、最後の最後に、2022年初頃のFASTの全米業界地図をインフォグラフィックスで示したEvan Shapiro氏*の「A MAP OF THE FAST UNIVERSE」を以下にご紹介して、今回は一旦終了といたします。私自身、この業界地図を最初に見た時はすぐには全体を理解できなかったため、みなさんにもFASTのことを少し知っていただいた後の方がわかりやすいだろうと、文末にご紹介することとしました。各数値などは日々変化していますので必要に応じて最新データもご確認ください。この「FASTを知る」と併せ、読了いただいた方の何かのご参考になれば幸いです。

*エミー賞なども受賞したTVプロデューサー、ニューヨーク大ビジネススクール教授、Media Universe Cartographer(メディア業界地図制作者)

最終更新日:2023年5月17日

Image Photos Source:Pluto TV / Tubi / Amazon Freevee / The Roku Channel / Xumo Play

Programmatica Inc.

Yoshiteru Umeda|楳田良輝

◆ FASTに関するアンケートにご協力ください。

*全てにご回答いただくと「集計結果」がご覧いただけます。