米リニア世帯半数への広告リーチは全体の8%

リニアTV、ストリーミングおよびデジタルメディアの視聴測定やデータ分析などを行う米国のテクノロジー企業であるSamba TVは、リニアだけで米国人口の大多数にリーチすることが難しくなっていることをあらためて裏付ける、同社の米テレビ視聴レポートの最新版を2023年8月に公開しました。今回のレポートによると、2023年上半期のテレビ広告のうち、リニア視聴が多かった上位半数の世帯への広告インプレッションは92%を占め、残りの半数世帯へのインプレッションはわずか8%程度しかなかったと報告されています。

グローバルにサービス展開しているSamba TVは米国編に続き(2023.8.9)、英国および豪州編の調査結果も併せて公開しています(2023.8.16)。当然、視聴規模や人気コンテンツ(特にリニア)などに各国間の差はありますが、ストリーミングが伸長、リニアは下降傾向という状況は日本国内と同様に大きな違いはありません。また、広告付きのオンデマンドであるAVODやBVOD*、近年急速に成長しているFAST(広告付き無料ストリーミングTV)などの状況も報告されており、とても示唆に富む貴重な内容となっています。

*Broadcaster Video on Demand:英国や豪州などのテレビ局が提供するVOD

各レポートにはすでにリリースされている調査結果なども一部含みますが、今回は最も市場規模の大きい「米国編」から興味深かったポイントを中心にご紹介します。

*原文からの翻訳はプログラマティカにて行い、当社としての解釈および注釈などを加えてご紹介しています。なお原文を入手されたい場合は以下リンクからご確認ください。

Source:Samba TV「The State of Viewership」(H1 2023|United States)

2023年上半期の米テレビ視聴状況

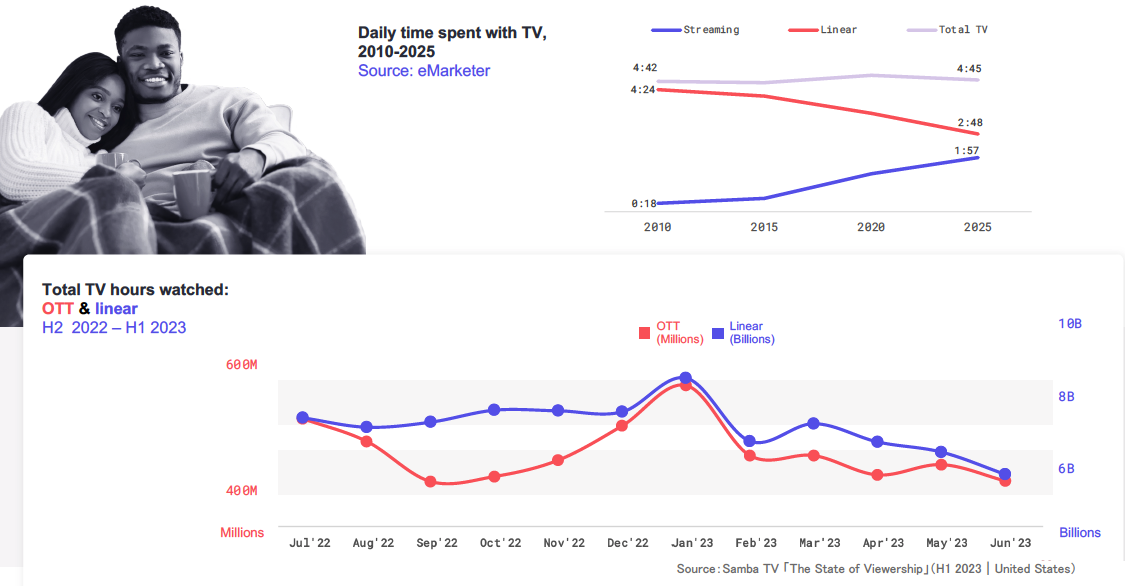

Samba TVの「2023年上半期|米テレビ視聴レポート」では、リニアとストリーミング(OTT)を合わせて450億時間以上のテレビ視聴を分析し、2023年上半期の米国でのテレビ視聴状況を明らかにしています。また、同社のサイトから入手できる本レポートでは、以下のような最新トレンドや実用的なインサイトを深く掘り下げることができるとしています。

- リニアとストリーミングの戦いに生き残るのは誰か

- AVODとFASTの成長による新たなビジネスチャンス

- コンテンツの重要度がさらに高まる中で、勝てるジャンルとリリースモデル

- ミレニアル世代やZ世代が注目するブランド、そしてリーチの仕方は

- 広告体験(アドエクスペリエンス)に求められているもの

◆ テレビ視聴の動向

ストリーミングプラットフォーム(以下、ストリーマー)は常に進化し、提供されるサービスも更新されていく中、テレビ視聴の新たな習慣が生まれている。ストリーミング視聴は継続的に増加しており、 急成長したFAST(Free Ad-supported Streaming TV)も広告主にとっては大きな機会となっている。また、NetflixやDisney+の広告モデルも開始され、低額な料金とバーターに「広告を見ること」への視聴者意識のハードルは低くなっている。

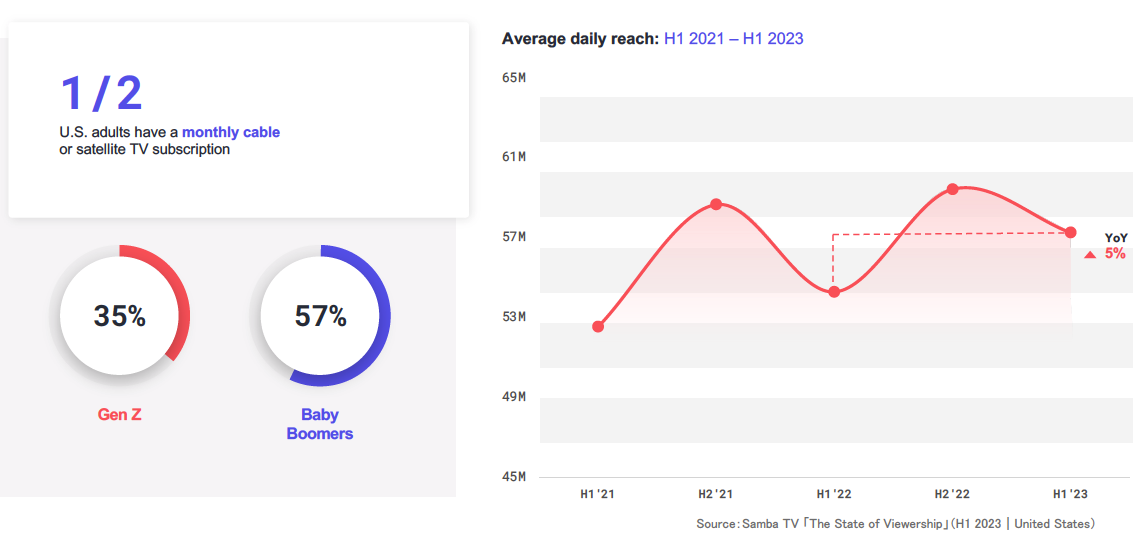

Z世代への普及は低いが、リニアのリーチは前年比で微増

約7,000万人のベビーブーマー*に支えられ、リニアは米国の約半数の家庭で利用されている一方、Z世代の3分の2はケーブルテレビ契約は「いらない」と考えられている。こうした世代間の嗜好差が存在するものの、リニアの2023年上半期の1日平均視聴数は前年比で微増し、今も約5,700万世帯が毎日視聴している。

*米国では1946年〜1959年頃までに生まれた世代

しかし、スポーツやニュースの生中継など、これまでリニアを支えてきたコンテンツが徐々にストリーミングへ移行するにつれ、この状態は維持されないだろうと予想される。視聴者へのリーチをリニアに頼っている広告主は、Z世代のような若い消費者が成人し、購買力が高まるにつれて、ストリーミングや新しいクリエイティブに目を向けることを避けらない。

ストリーミング増加は継続的、リニア減少は止まらないが秋から冬に盛り上がる

ストリーミングの継続的な伸びを横目に、フットボール、バスケットボール、ホッケー、ベースボールなどの主要なスポーツ中継が2022年秋から冬にかけて、リニアを大きく牽引した。この半期で最も視聴された番組トップ10のうち7つが、2023年1月に行われた「NFLプレーオフ」(トーナメント形式の試合)であった。また、ストリーミングの1月の急上昇を後押ししたのは「The Last of Us*」のようなヒットシリーズや映画などのプレミアムコンテンツだった。

*PalyStation用の同タイトルゲームが原作のテレビドラマシリーズ(HBO)

その後、春からリニアとストリーミングは同じような浮き沈みを繰り返し、視聴者が新しいテレビシリーズの開始を待つ9月に向けて減少し続けている。季節性を戦略的に考慮すべき広告主は、次シーズン以降は冬に向けてオムニスクリーン*を活用するのが良いと考えられる。

*リニア、ストリーミングおよびデジタルメディアの統合的な露出

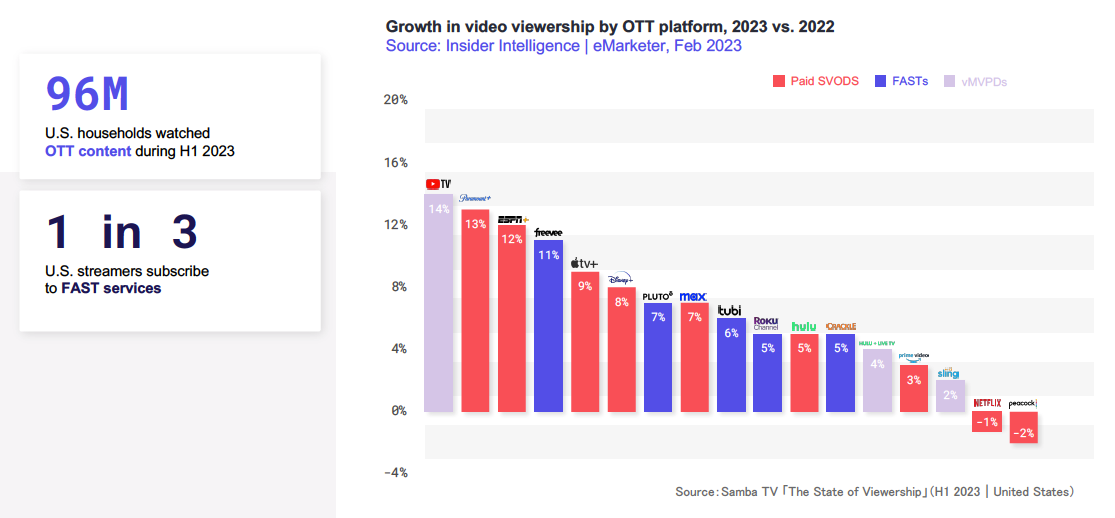

FAST 視聴数の伸びが広告主に新たな機会を生む

ストリーミングがシェアを拡大し、米国の約1億世帯が半期を通じてストリーミングを視聴する中、広告主はFASTサービスに特に注目する必要がある。主要なFASTの視聴数は前年比でいずれも増加している。

中でもAmazonのFreeveeが最も高い伸びを示し、前年比11%増となっている。消費者が節約のために加入有料サービス数を制限する中、FASTは一般的なアメリカ人にとってますます魅力的になり、広告主が消費者にリーチする絶好の機会となってきている。

消費者はAVODを歓迎している

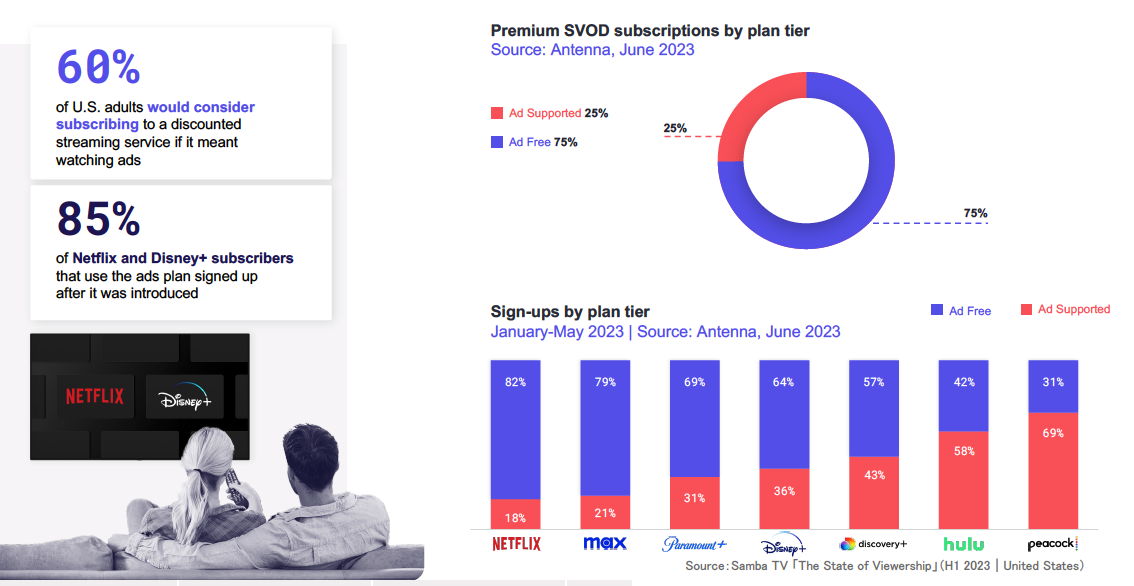

ストリーミング、特にSVOD(定額制動画配信サービス)は、広告がなく、好きなコンテンツを、好きな時に、好きなだけ楽しめるケーブルテレビに代わるものとして当初は視聴者を魅了してきた。しかし、ストリーミングサービスの選択肢が増えるにつれ、視聴者は月額費用が安くなるのであれば、再び広告を受け入れることに前向きになってきている。実際、米国成人の60%が広告があっても割引プランの加入を検討すると回答しており、Antennaの契約プラン別データは、それが現実になりつつあることを示している。

2023年上半期は、NetflixとDisney+という2大ストリーマーが2022年後半から広告モデルを導入したことが影響した。広告付きプランへの新規加入比率は85%となっており(通常プランからダウングレードしたのは15%のみ)、Disney+は契約数の3分の1以上、Netflixは契約数も約5分の1が広告付きプランの比率となっている。2023年6月時点のデータでSVOD契約数全体の25%が広告付きとなり、2022年の22%、2021年の19%から上昇している。

Z世代とミレニアル世代は、そのままクリックするだけ

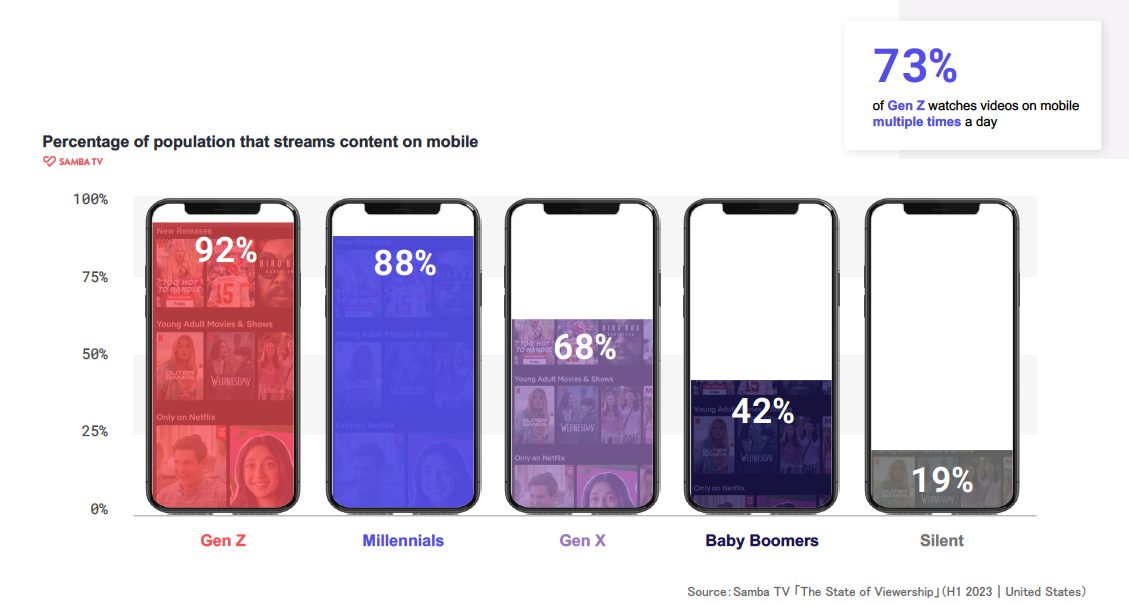

モバイルファーストなZ世代とミレニアル世代は、モバイルで動画コンテンツを観ることをためらわないため、若い視聴者にリーチしたい広告主にとってはモバイルコンテンツへの投資は不可欠となっている。Z世代の92%がスマホやタブレットなどのモバイルで動画を観ることを好み、実際に73%は1日に数回動画コンテンツを視聴している。このことはモバイルデバイスが常に手元にあり、行動喚起(CTA)からコンバージョンまでを容易にし、測定可能な成果を促進させるというエキサイティングな方法を広告主にもたらす。

◆ ストリーミング戦争

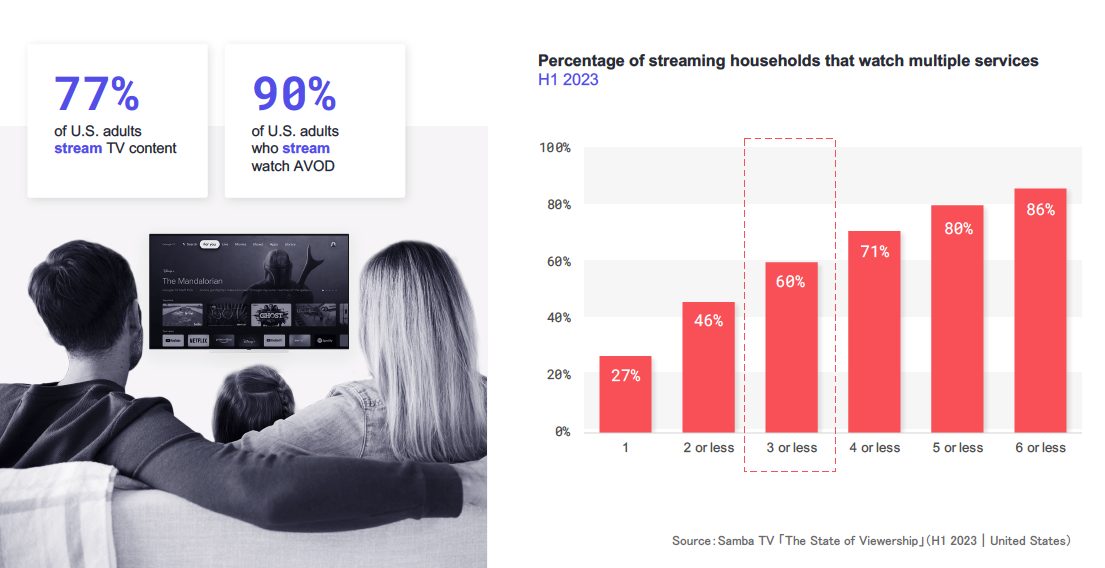

これまでほとんどの世帯が加入するストリーミングサービスは1〜2つであったが、広告付きプランの登場により、同時にもっと複数に加入する世帯も出てきている。しかし、ストリーマー側は厳しい状況にあり、上位のサービスは半期を通じて1日あたりの平均リーチを低下させている。また、多くの視聴者はビンジングする(番組を一気見する)こと好んでおり、ビンジングしやすいコンテンツは視聴者を維持しやすい傾向となっている。

ほとんどのストリーミング世帯は3つのサービスまで

節約志向の消費者が、契約期限がない(終わりのない)サブスク契約をあまり好まないというデータがあるが、NetflixやDisney+のような広告プラン付きのSVODの増加は、多くの世帯がひとつだけではなく、より複数のサービスでストリーミング視聴することに貢献している。しかし、2023年上半期においては、利用するサービスが2つ以下の世帯は約半数、3つ以下も加えると60%まで達している。

消費者にとって利用サービスを増やすことで視聴可能なコンテンツが無限に近くなるにもかかわらず、この半年間で加入サービスをさらに増やす世帯はまだまだ少ないようである。ただし、ストリーミング視聴者の90%がAVODを視聴しており、またFASTやAVODのサービスもさらに増え続けているため、今後数ヶ月の間に利用サービス数がもっと増加する可能性は十分にある。

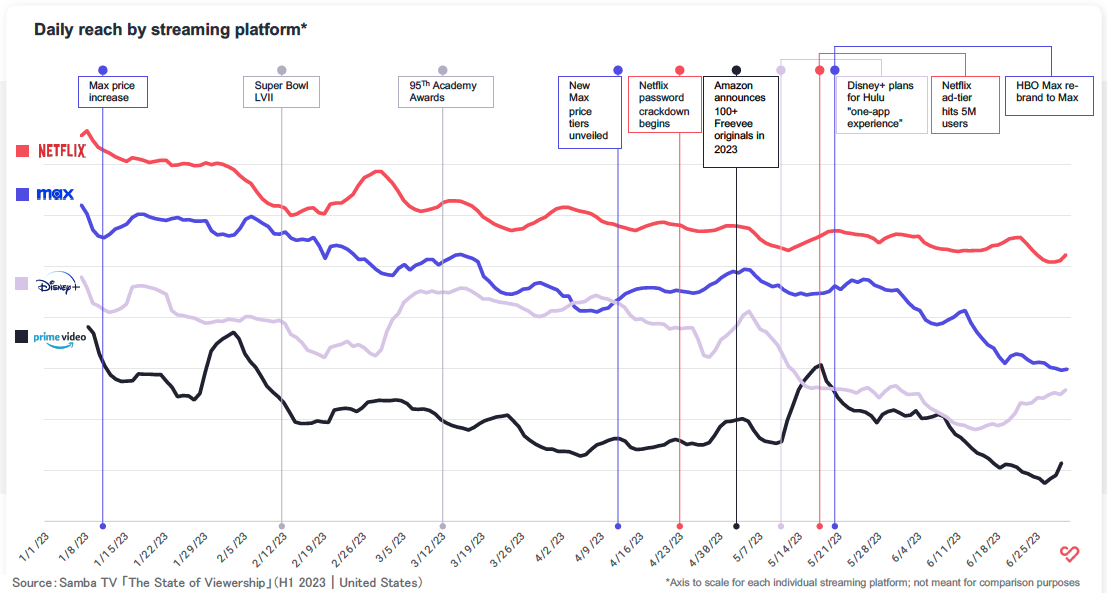

問題を前に大手ストリーマーのリーチは下降傾向

SAG-AFTRA(全米映画俳優組合)とWGA(全米脚本家組合)のストライキの影響が今秋以降に現れてきそうな中、Netflix、Disney+、Max、Amazon Prime Videoなどのすべての大手ストリーマーの2023年Q2の1日平均リーチは、同年Q1より下落するという厳しい状況にある。

特にこの上半期を通して大きなマイナスとなったのはMaxで、HBO Maxからのブランド変更が影響したと考えられる。(リブランド前のリーチはリブランド後よりも32%高かった)Amazon Prime Videoの減少幅は14%と最も小さかったが、大手ストリーマーがリーチ減少に苦しんでいる今、コンテンツや広告への新たなアプローチを通じて、小規模なストリーマーにとってはシェアを拡大するチャンスであるともいえる。

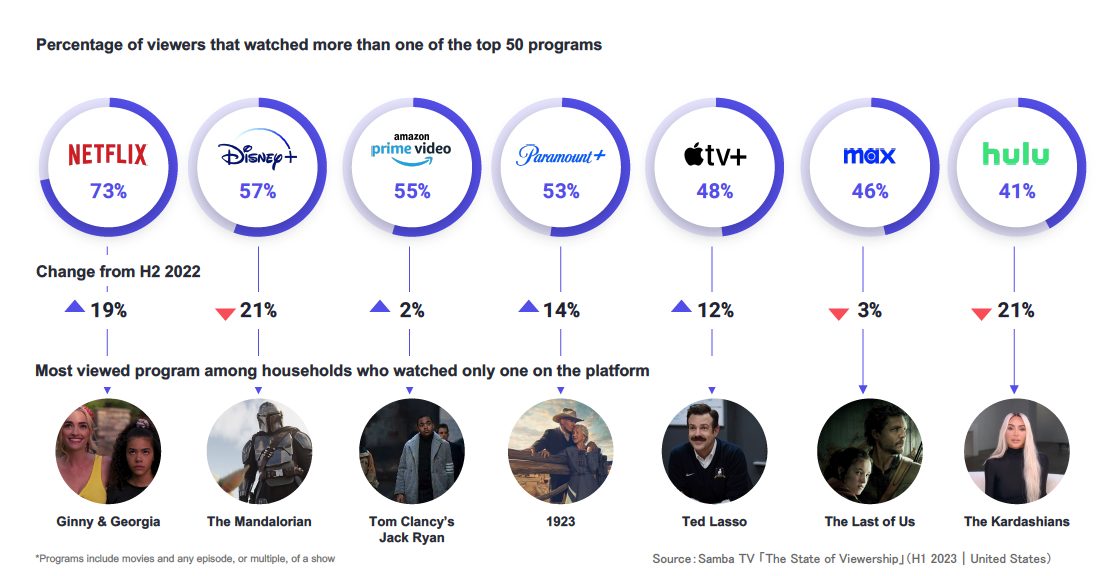

スティッキネスを高める大手のストリーマー

視聴者に豊富なコンテンツの選択肢がある中で、新規ユーザーを引き込むための目玉コンテンツ以外に、既存ユーザーのスティッキネス*1を高めることも重要である。多くのストリーマーは上半期のリーチが減少しているにもかかわらず、視聴者のスティッキネスは高めているようだ。

Netflixはリテンション(継続率)*2で最大の伸びを示し、前期(2022年下半期)から19%も増加させた。Netflixはトップリーチだった「Ginny & Georgia」(コメディ)のようなZ世代や若いミレニアル世代向けのコンテンツを大量に追加している。リテンションが2番目に増加したのはParamount+で、Taylor Sheridan氏(脚本家)の「1923」(西部劇)が引き続き人気を集めている。また、NetflixとDisney+の両社が広告付きSVODで獲得した新規ユーザーを定着させられるか否かは、これから証明することになるだろう。

*1 サービスに対する粘着度(利用頻度の多さや時間の長さなど)、サービスを離反する可能性を下げること

*2 上位50番組のうち1つ以上を視聴した視聴者の割合

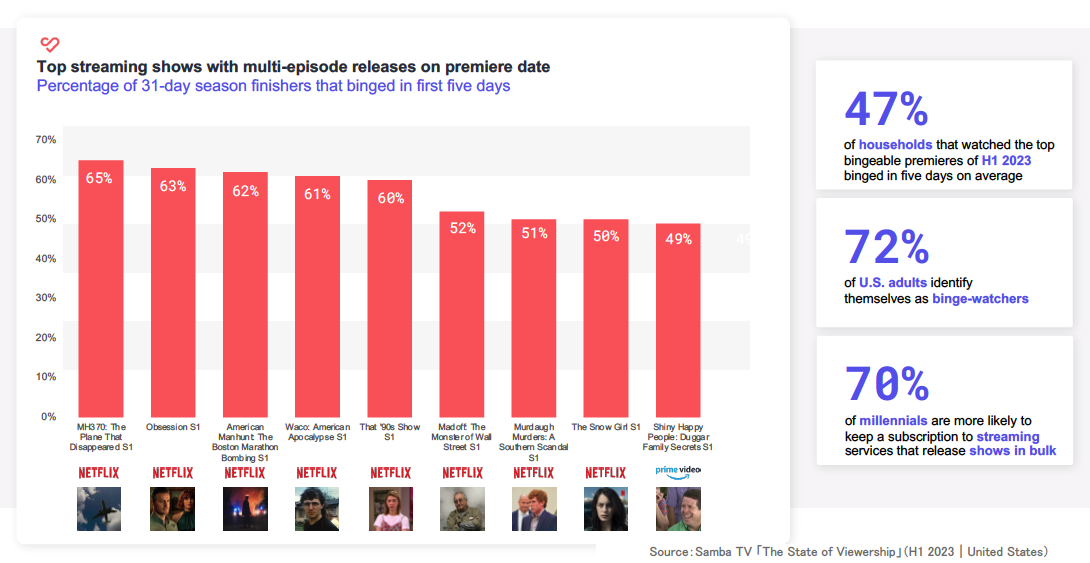

視聴者はビンジング(一気見)がお好き

各ストリーマーが視聴者の関心を奪い合う中、その差別化要因のひとつが「リリースモデル」となっている。NetflixとAmazonは一括または複数回に分けてまとめて配信することを堅持している一方、MaxやDisney+などは1週間ごとのエピソード配信を好む。

米国成人の3分の2以上(72%)は自らをビンジング視聴者だと感じており、2023年上半期にビンジング可能な番組を視聴した世帯の47%は最初の5日間で全エピソードを視聴している。また、ミレニアル世代の70%は番組を一括リリースするサービスを継続したいと考えている。

最もビンジングされた番組の大半は3〜4エピソードで「MH370: The Plane That Disappeared」(ドキュメンタリー)がその筆頭であったが、「Outer Banks」(アドベンチャードラマ)や「Queen Charlotte: A Bridgerton Story」(歴史劇)のような過去シーズンを持つ場合や続編モノなどは、もっと多いエピソード数でもビンジング視聴層を惹きつけられている。

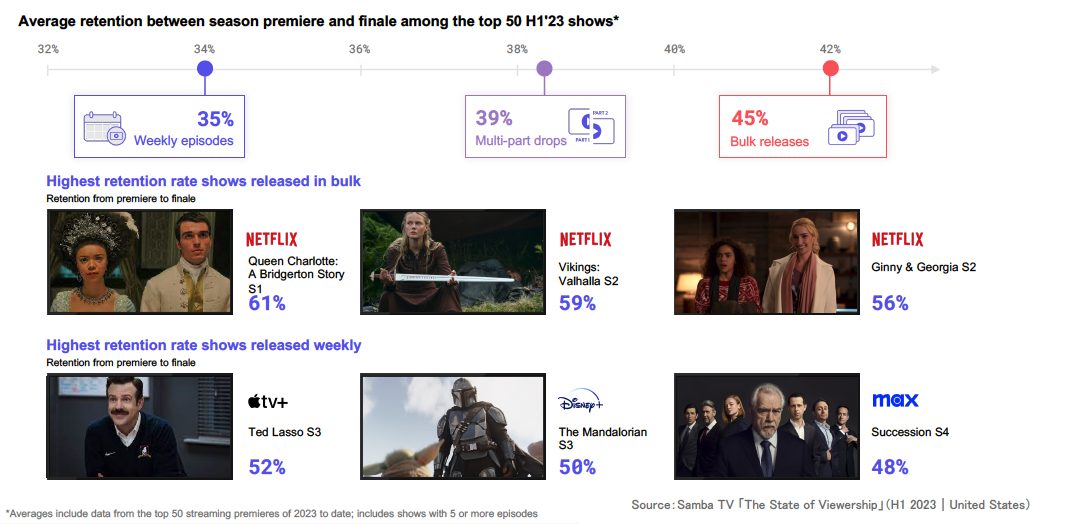

ビンジブルなコンテンツは視聴者維持に有利

ビンジング視聴できるコンテンツは、視聴者の維持に優位性を持っている。視聴者が自分のペースで一気に視聴できると、シーズン全体を最後まで視聴しやすくなるからである。

シーズン初回から最終回までの平均視聴維持率は一括リリースの番組は45%であったのに対し、毎週エピソードをリリースする番組では35%だった。一括リリースのモデルでは、Netflixがリテンションの観点から優位に立ち、「Bridgerton」のスピンオフ番組である「Queen Charlotte」は視聴者のほぼ3分の2を維持した。一方、「Mayfair Witches」(AMC+)や「White House Plumbers」(HBOとMax)のようなウィークリー番組(毎週エピソード配信)は、4分の1以下しか維持できなかった。ただし、維持率の高いウィークリー番組も存在し、それらはいずれも複数のシーズンを通して築き上げられた熱心なファン層で成り立っている。

広告主にとって視聴維持率の高いビンジング可能な番組は価値が高く、数時間も家に居て、宅配注文やオンラインショッピング、ウェブサイト閲覧をしてくれる可能性がある消費者にリーチできる有力な手段となっている。

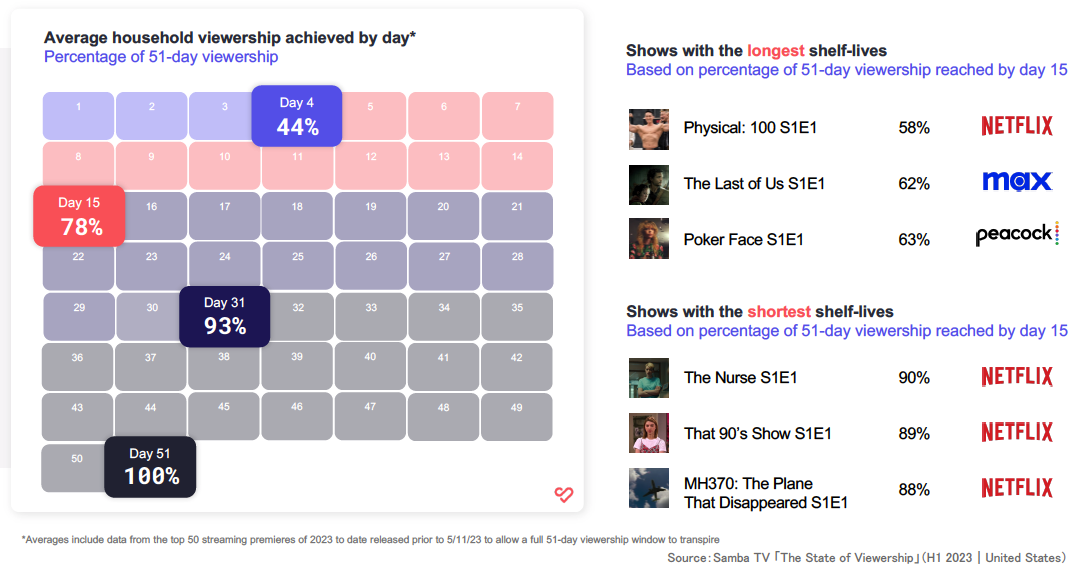

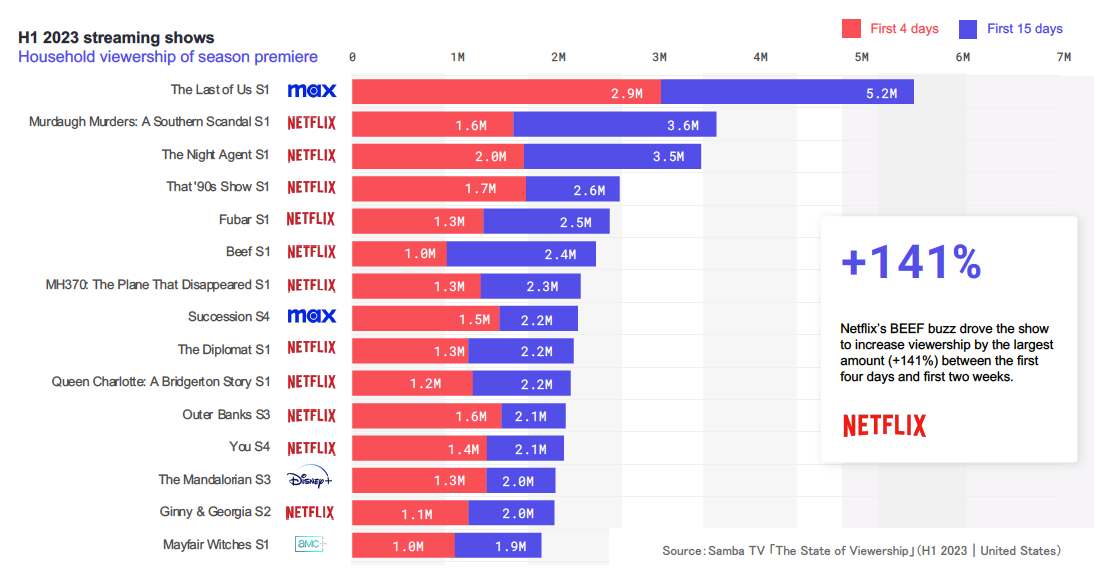

新番組は最初の2週間。早期の認知向上へ

話題となる新番組は、最初の2週間で視聴数の大半を占めている。2023年上半期に公開されたトップ50番組のすべてが、最初の15日間に視聴者の半数以上、例外の3番組を除くと3分の2以上を占めた。

長期間に渡って視聴された例外となる番組は、韓国のリアリティ番組「Physical: 100」と、HBOの「The Last of Us」などである。いぜれにせよ、視聴者の注目を集めるためには、アプローチするターゲットを絞ったプロモーションを早期に行うことが重要だと考えられる。

◆ 視聴者を集めた番組

ストリーマーがこぞってオリジナル作品に莫大な資金を投入する中、NetflixやMaxは何が功を奏しているのか?2023年上半期のデータでは、ドラマとスリラーがリードしており、HBOの「The Last of Us」が上半期の最高視聴数を記録した。様々な視聴者を取り込みたいストリーマーにとって、多様性と表現方法も差別化要因となっている。

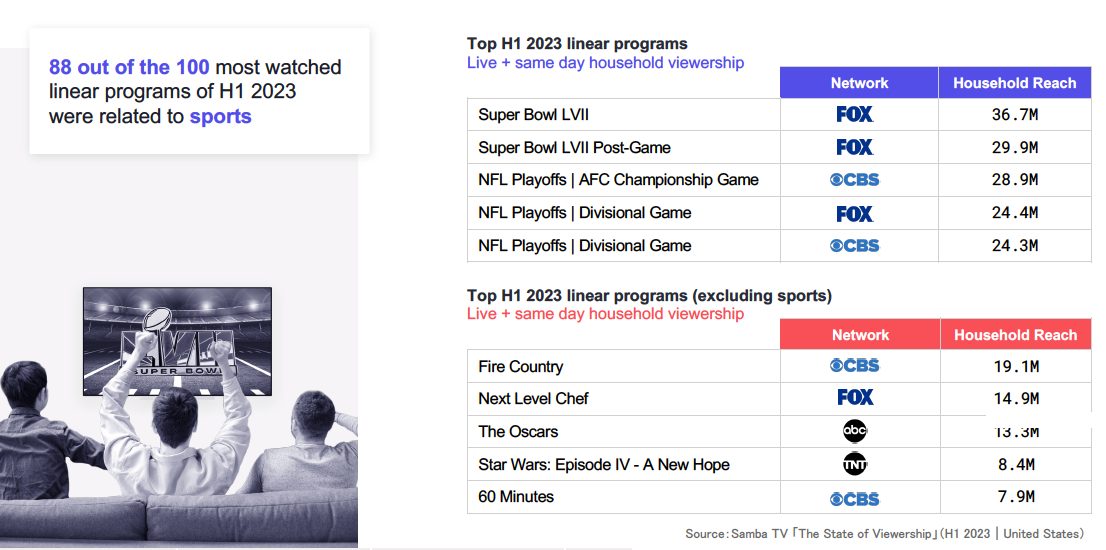

リニアはNFL視聴者の“延長戦”も魅力

2023年上半期のリニア番組トップ100のうち88%がスポーツ関連だった。1Qは例年通りNFLの試合が目白押しで、リニア最大のイベントであるスーパーボウルを控えていたことが大きな要因である。FoxとCBSは視聴数上位の5番組でその権利を分け合った。

スポーツ関連番組以外の12番組のうち上位5番組を見ると、巨額を投資するスポーツ中継は、その番組(試合)のためにチャンネルを合わせている視聴者をそのまま取り込む絶好の機会であることがわかる。実際、上位5番組のうち1番組を除いて、すべてメジャーな試合からの波及視聴が占めている。例外は第3位にランクインしたアカデミー賞(オスカー)で、番組そのものによる視聴数が群を抜いていた。

オリジナル作品はストリーマーに利益をもたらす

オリジナル作品のシリーズが視聴者から人気を得ている。HBOの「The Last Of Us」は初回視聴数で1位を獲得し、Netflixの「BEEF」は開始後の話題性から、最初の2週間で視聴数が141%増加した。

「Succession」の最終シーズンは、Disney+の「The Mandalorian」や、AMC+の「Mayfair Witches」などのブレイク作品に混じって好調だった。しかし、Netflixは上位15本のうち12本をオリジナル作品で占め圧倒的な強さを見せている。

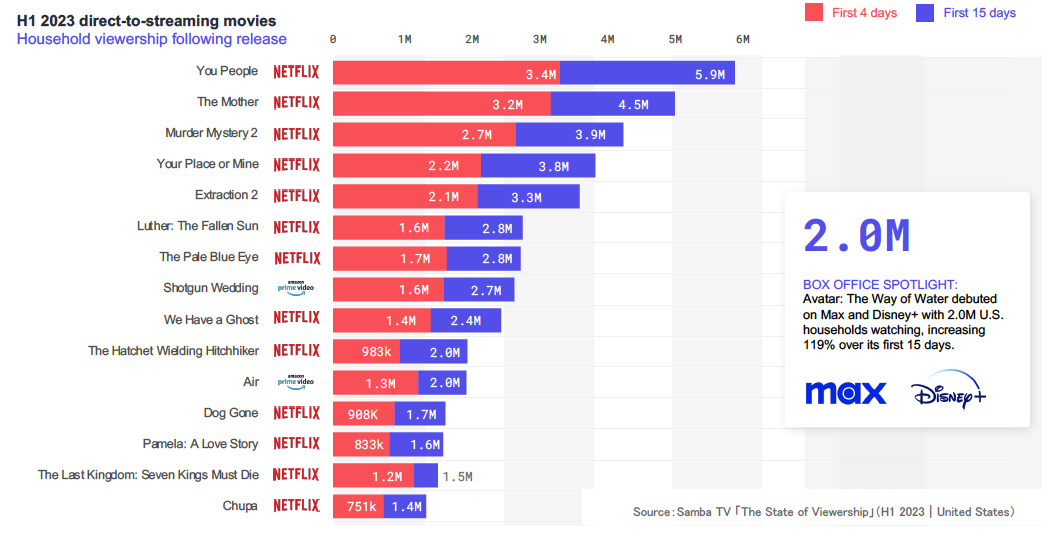

ネットフリックスが上位独占、他ストリーマーは劇場公開後の作品

2023年上半期の映画トップ15のうち13本がNetflixのオリジナル作品だった(うち続編が2本)。世界中のストリーマーのオリジナル作品制作費の約9割は「脚本のある作品」(テレビシリーズや映画など)に費やされており、Netflixでは170億ドルがロマコメ(ロマンティックコメディ)やアクション・アドベンチャー作品に投資されている。

Amazon Prime Videoの「Thursday Night Football」(TNF) は多くのスポーツファンが視聴しているが、「Air」(ナイキ躍進の実話を元にしたマット・デイモン主演作品)のようなオリジナルの脚本作品にも投資することで、ジャンルを超えた視聴層の拡大を狙っている。

また、他ストリーマーは劇場公開後の放映権への投資にも力を入れている。このリスト外であるが、Disney+とMaxは劇場公開から4ヶ月近く経った後に「Avatar: The Way of Water」で好調な数字を獲得している。(全米200万世帯が視聴)

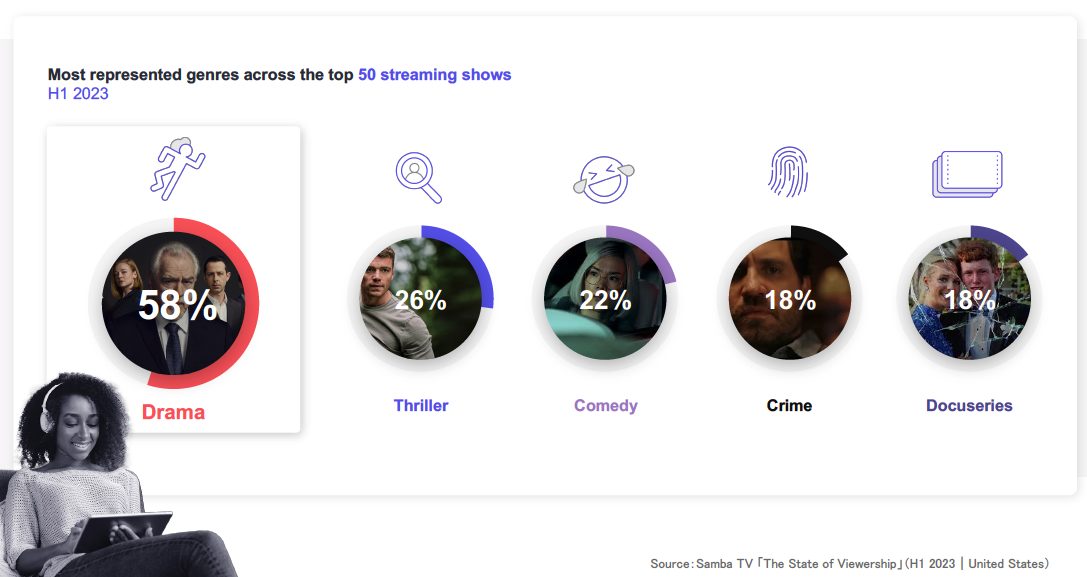

ストリーミングの視聴者はドラマがお目当て

また同様に、世界中のストリーマーで見た場合、「ドラマ」ジャンルはオリジナル作品制作費のわずか8%に過ぎない。しかしながら、2023年上半期のストリーミング番組トップ50の半数以上をドラマが占めた。「スリラー」と「コメディ」がそれぞれ上位にランクインし、オリジナル作品制作費の1位と3位となっている。「犯罪番組」と「ドキュメンタリー」が4位と5位に続いている。

オリジナル作品の主軸であるこれらの番組が依然として高い視聴数を獲得できていることから、ドラマ投資はより多くの視聴者を獲得できる可能性があると考えられる。

◆ リニア&ストリーミング広告

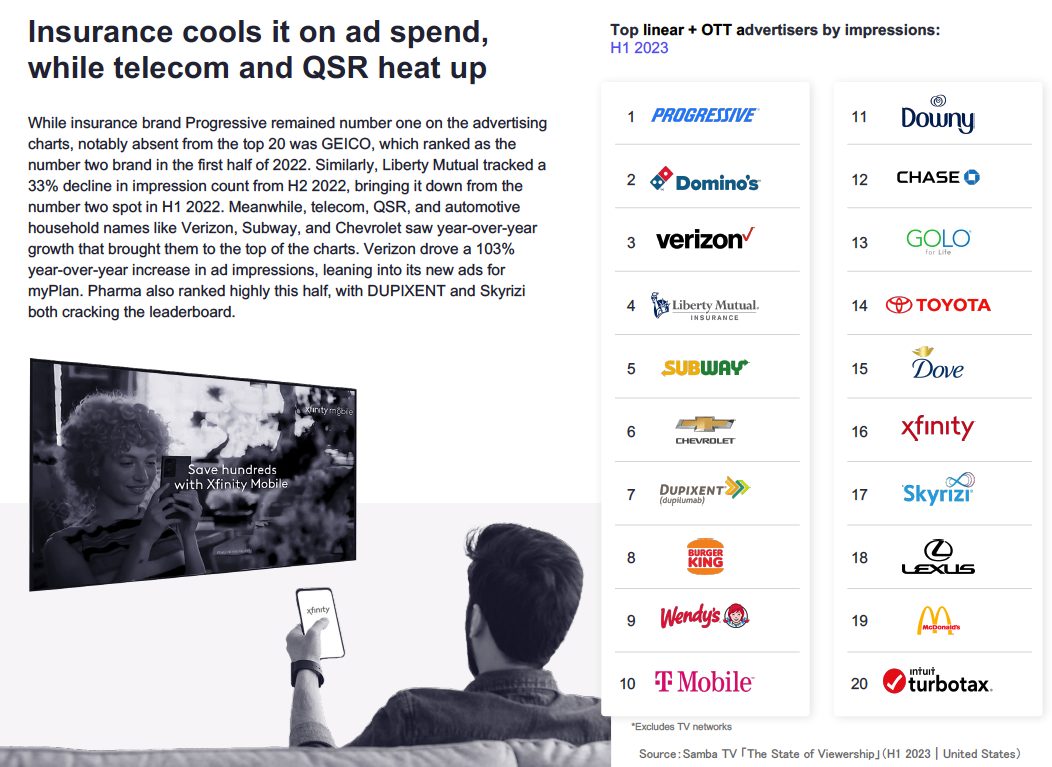

米国内の大半の人がテレビを見ながらスマホでマルチタスクをこなす中、広告主はすぐに成果を上げる新たな機会を手にしている。では、どのブランドが傾注しているのか?データによると、QSR(クイックサービスレストラン)と通信のブランドが前年比より多くの広告インプレッションを配信している。

保険業界は広告費を抑制し、通信業界とQSR業界が過熱

リニアとストリーミングを合計した広告インプレッション数のランキングにおいて、保険ブランドのProgressiveが1位を維持したが、2022年上半期に2位だったGEICOはトップ20からさえ消えたのが注目に値する。同様にLiberty Mutualのインプレッション数も2022年下半期から33%減少し4位へ後退している。

一方、Verizon(通信)、Subway(QSR)、Chevrolet(自動車)などが上位に食い込んだ。Verizonは広告インプレッションを前年比103%に増加させており、医薬品のDUPIXENTとSkyriziもトップ20にランクインした。

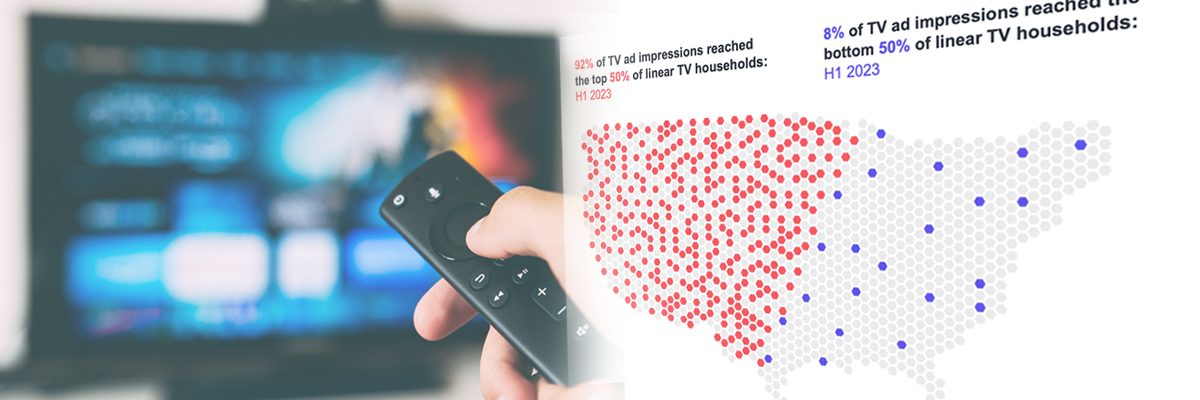

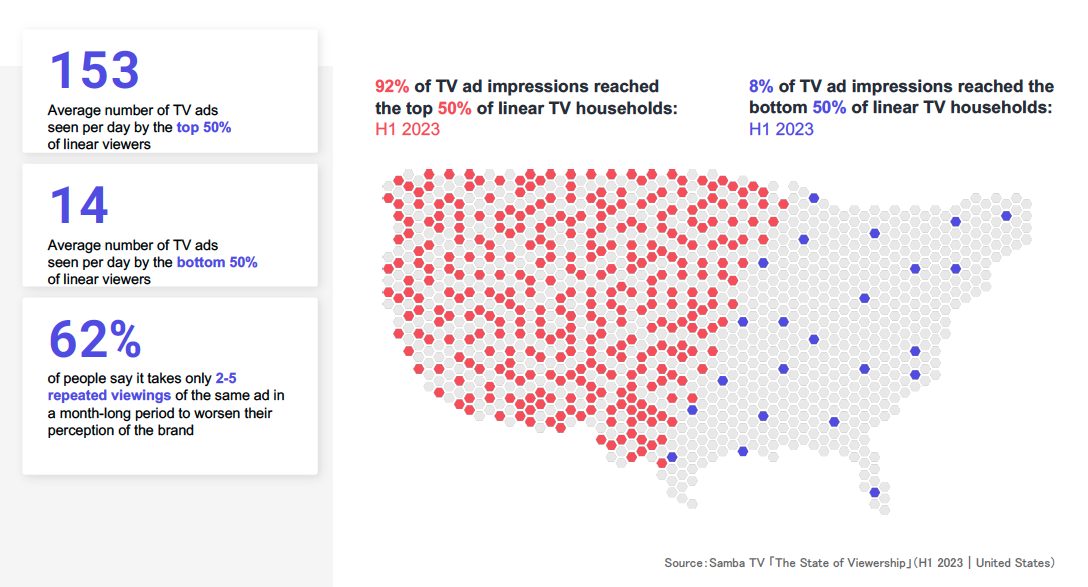

92%の広告が米国世帯の半分にしかリーチしていない

消費者の視聴習慣がリニアとストリーミングの間で変化していく中、広告は誰に届いているのか?Samba TVのデータでは、リニアTVを最も多く消費している視聴世帯の半数が広告の大部分(92%)を見ており、残りの半数世帯には広告インプレッションのわずか8%しか届いていないようである。

その結果、下位半数の世帯は1日あたり約14回のテレビ広告を視聴しているが、上位半数では1日平均で150回以上も何かしらの「広告」を見せられている(浴びせられている)と分析する。また、調査対象の62%は、同じ広告を月に2〜5回繰り返し見ることになると、そのブランドへの印象は悪化すると回答した。

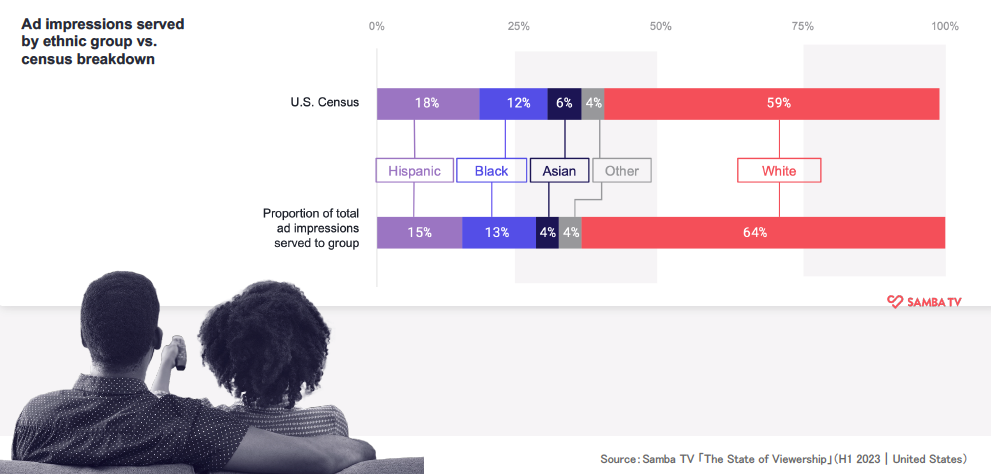

ヒスパニック系およびアジア系へのリーチは不十分

ストリーミングとリニア共に広告インプレッションの大半は白人世帯にリーチしており、その割合は全体の視聴数と完全には比例していない。ヒスパニック系およびアジア系の視聴者への広告リーチが低くなっている。2兆ドルの消費力を持ち、米国人口の20% 近くを占めるヒスパニック系視聴者は、広告主にとっても巨大な存在であり、彼らにリーチするための現在の戦略が不十分であることを示すデータもある。同様に1.6兆ドルの購買力を持つアジア系視聴者も、どのブランドにとっても重要な存在でありながら、十分な広告リーチがあるとはいえない。広告主はこれらの視聴者グループにリーチする有意義な方法を見つけることが不可欠となっている。

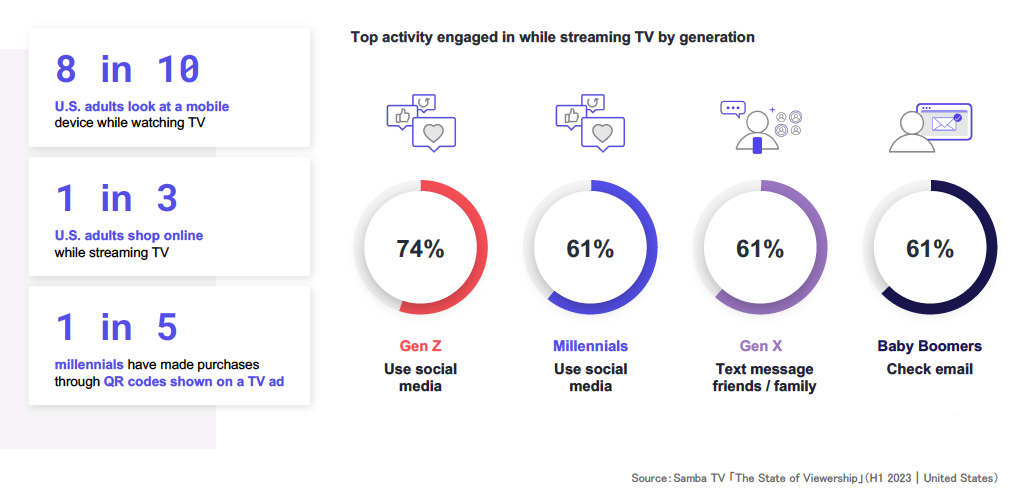

圧倒的多数がテレビ視聴中にもうひとつのデバイス

大多数のアメリカ人はテレビを見ながらマルチタスクをしている。スマホをスクロールしているにせよ、バーチャル・ショッピングカートに商品を追加するにせよ、米国成人の10人に8人は家庭のリビングの大画面テレビの前に座りながら、2台目のデバイスに接続している。Z世代の74%とミレニアル世代の61%はテレビを見ながらSNSのフィードをスクロールしているし、X世代とベビーブーマーでも大半は受信トレイをチェックしたり、メールやメッセを送ったりしている(共に61%)。

視聴者の「目線」は複数のデバイスに分散しているが、広告主はQRコードを使うような新しいクリエイティブを戦略的に取り入れることで、このようなマルチタスクな視聴者とつながれるチャンスもまた逆に持っている。

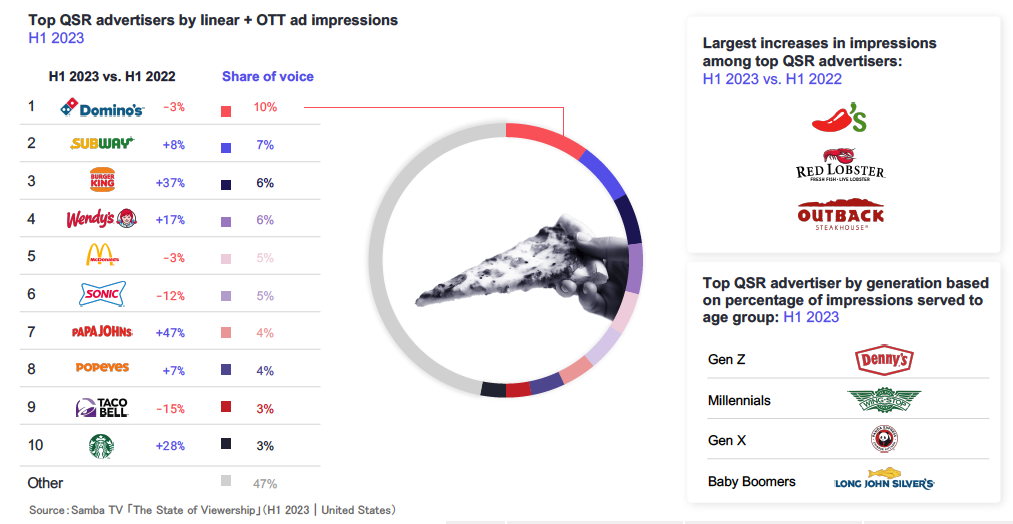

QSRの広告費は半期を通して増加、ピザが最大のシェア

パンデミック後の数年間でも、ファストフードとファストカジュアルダイニングの広告費は強い追い風を受けており、QSRの上位広告主の半数以上が2022年比で広告インプレッションの増加を牽引している。QSRが従来のレストランと競合するようになったことで、インスタントデリバリーの選択肢を受け入れる人が増えたことが、この上昇に部分的に拍車をかけているのかも知れない。

2023年上半期は、Dominoがインプレッション数でQSR広告主リストのトップとなり「ピザ」が王者となった。ピザは成長の観点からもトップで、Papa John’sはトップ広告主の中で前年比の増加率が最も高かった。世代別では、Denny’sがZ世代の新規顧客の獲得に努めたのに対し、Long John Silversはベビーブーマーをレストランに呼び込もうとした。

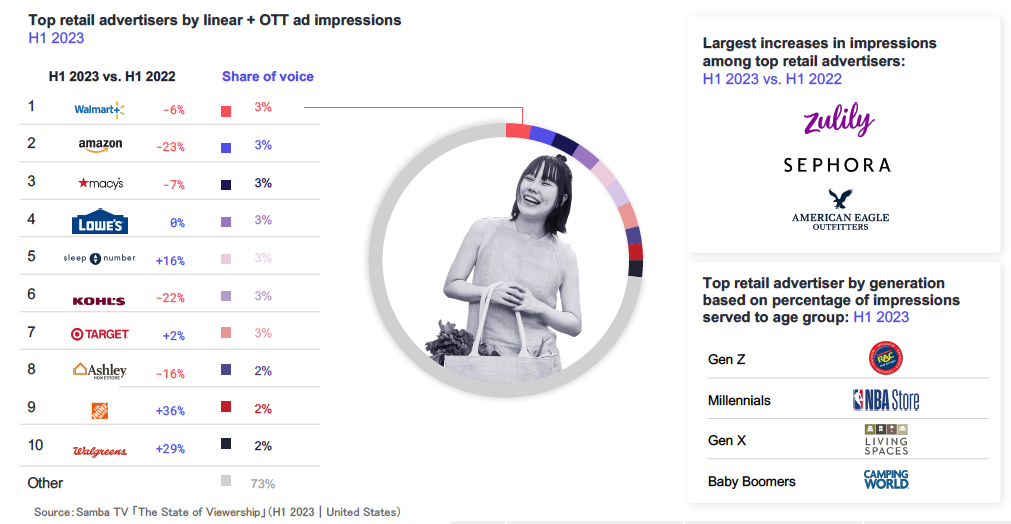

ウォルマートとアマゾンが前年比減少でも小売業界を席巻

小売業の売上成長率は2022年に鈍化し、広告主は2023年の成長が期待されるにもかかわらず、オーディエンスにリーチするペースを維持するのに苦労している。全小売広告主の半数が前年比で広告インプレッションが減少し、上位3社はすべて減少を記録した。上半期の全小売広告主でトップはWalmartで、次いでeコマース大手としてのAmazonが続き、両社とも業種別のシェア・オブ・ボイス(SOV)は3%となった。

しかし、オンラインショッピングの勢いはとどまるところを知らず、eコマース企業のZulilyが前年比で最大のインプレッション増を記録した。一方、さまざまな広告主が主要な層にリーチしており、家具レンタルショップのRent-A-Centerは、まだ自立していない若いZ世代にリーチしている。

◆ 消費者動向

Samba TVのデータは、年齢、収入、人種などの包括的なデモグラフィックを提供し、可能な限り正確な測定を提供するために、すべて米国勢調査にマッピングされている。では、主要なグループは何を視聴しているのか?また、テレビの状況の変化に伴い、彼らの習慣はどのように変化しているのか?彼らの行動を明らかにするために、いくつかの主要なグループを取り上げた。

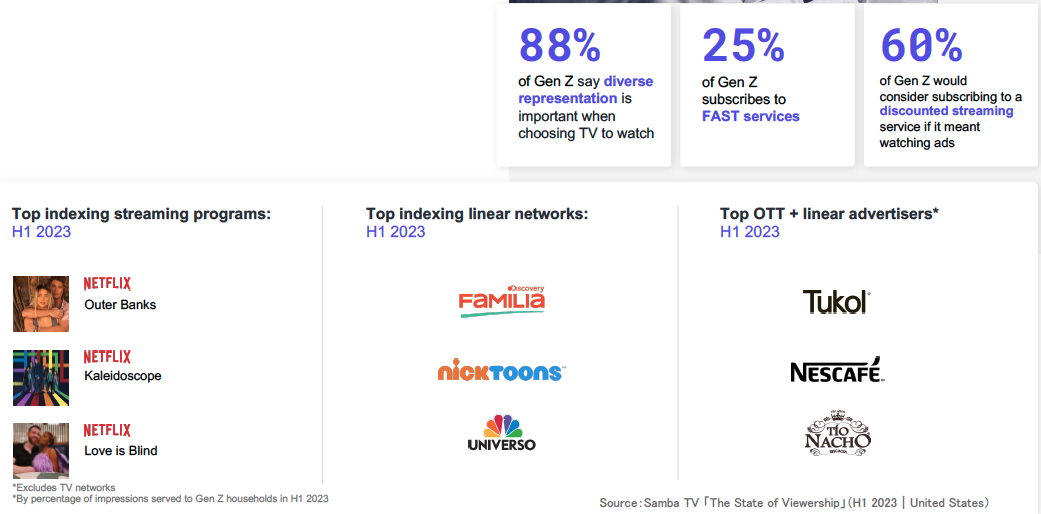

Z世代は“多様性”をスペイン語ネットワークで受け入れる

ストリーミングで育ったZ世代はリニア離れの傾向は続いており、3分の2はAVODとFASTに向かっている。すでに25%がFASTにも加入しており、60%が広告付きSVODの加入も検討している。多様な主演者を登用した(キャスティングした)幅広い番組が提供されているNetflixが、Z世代の視聴者に選ばれているストリーマーである。

Z世代の約9割は視聴するテレビの多様性を重視し、また4人に1人がヒスパニック系であることから、Z世代の視聴者は、Discovery FamiliaやNBC Universoなど、リニアのスペイン語ネットワークにも集まっている。エンターテインメントとストリーミングの競争が激化する中、マーケティング担当者とコンテンツ制作者は、この急成長する視聴者にリーチし、維持するためにこれまでとは異なる方法を考えられるチャンスに恵まれている。

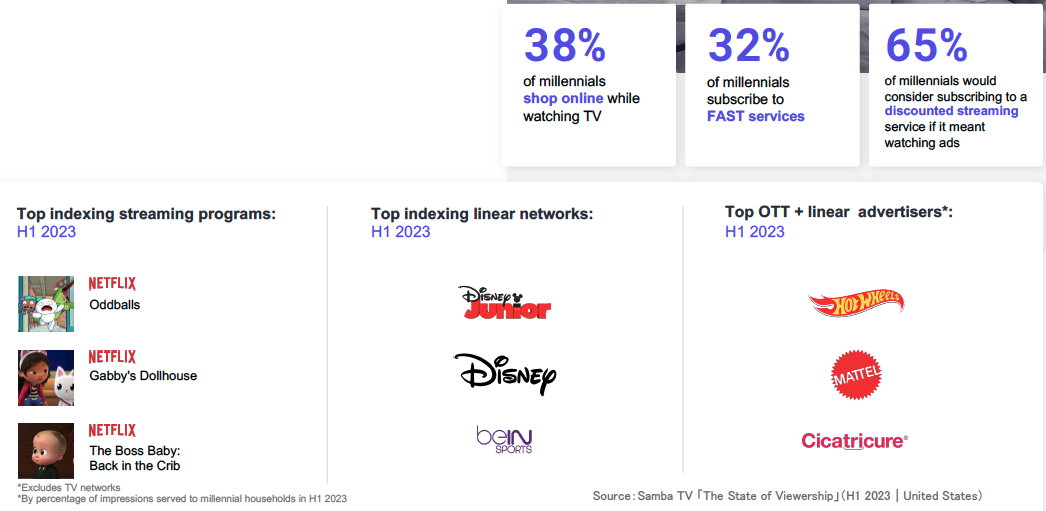

ミレニアル世代は子供向け番組がトップ。玩具ブランドが傾倒

現代の子供たち、つまりアルファ世代は、ミレニアル世代の両親のおかげで、コードカッター世帯の大半を占めるようになった最初の世代といえる。幼児向けの学習ビデオであれ、家族向けの映画であれ、ストリーマーはオンデマンドの子供向けコンテンツに幅広い選択肢を提供することに成功している。ミレニアル世代の世帯では、今年上半期、Netflixが番組のトップ3を獲得し、テレビではDisneyとDisneyJr.がネットワークではトップとなった。

ミレニアル世代の3分の1以上が、テレビを見ながらオンラインで買い物をするため、広告主にとっては、即座にオムニスクリーンの成果を促進する機会が生まれている。Hot Wheelsや、バービー映画のマーケティングを大々的に展開したMattel など、多くの玩具会社がすでにそれを活用し始めている。

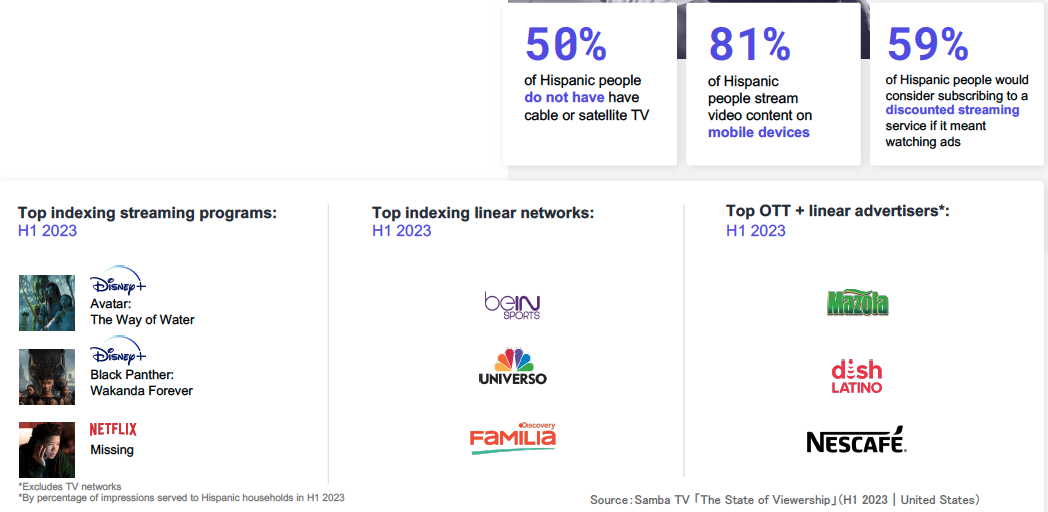

ヒスパニック系視聴者の心に響く代表的な番組と広告は

全米人口の約20%を占め、2兆ドルの購買力を持つヒスパニック系視聴者は、コンテンツクリエイターや広告主に見落とされてはならない重要な対象である。ヒスパニック系視聴者は急速に成長しており、熟考された広告は良い反応を得ることができる。例えば、今年の上半期で最も優れたリニア広告主の1つは、スペイン語の広告を複数リリースしたMazolaだった。視聴者の視点からは、ヒスパニックの世帯はDisney+を好み「Avatar: The Way of Water」と「Black Panther: Wakanda Forever」が視聴数でトップだった。これらは劇場公開された後にストリーミングで提供された映画である。ヒスパニック系視聴者の50%がケーブルテレビや衛星放送と契約しておらず、81%がモバイルでコンテンツをストリーミングしていることから、オムニスクリーンのアプローチが不可欠といえる。また、約60%は当然のように割引のために広告を受け入れると答えている。

◆ 2023年上半期からの考察

ストリーミングでフリークエンシーを適正管理

長きに渡り、リニアでは同じ広告を何度何度も見せることで視聴者をうんざりさせてきた。ストリーミングがもたらす新たな機会は、統合的なオムニスクリーン測定によってフリークエンシーを適切管理するために不可欠である。

高度なデータを活用して正確なターゲティングを

視聴者の習慣が絶えず変化する中、ターゲティング戦略を策定する際には、それが正確であることがこれまで以上に必要にとなる。包括的なファーストパーティデータセットを活用して、求める特定オーディエンスとエンゲージすることが重要である。

FASTと広告付きSVODで新たな機会を掴む

NetflixとDisney+の広告付きプランが視聴者の間で定着し、急速に成長している中、広告主は新たな戦略を駆使して、(ターゲットとなる)視聴者がどこにいるかを正確に把握することに取り組むべきである。

キャスティングや広告表現でも、多様性を最優先する

ヒスパニック系とアジア系に対する多様性が不足しており、広告リーチも十分ではない。コンテンツ制作者はキャスティングの際これらの視聴グループのことを優先的に考慮し、広告主も広告枠選択や多様な表現を考えるようにしたりすべきである。

Z世代とミレニアル世代に合わせたCTAと測定可能な成果

コードカットに熱心な(あるいはそもそもケーブルテレビなどを契約してない)若い世代は、常にモバイルデバイスを持ち歩き、そして新しいテクノロジーにも積極的である。行動喚起(CTA)からクリックまで、計測可能な成果を伴っている必要がある。

<調査方法>

Samba TVは、独自のACR(自動コンテンツ認識)技術により、数千万台のスマートTVから視聴データを収集している。Samba TVのACRは、世界100カ国以上で販売されている上位24のスマートTVにチップセットレベルで統合されており、ソースに関係なくテレビ画面に流れるコンテンツをキャプチャすることができる。これにより世界中で偏りのない包括的な視聴者インサイトが得ることが可能となっている。

また、Samba TVは、業界基準と同様に大規模なデータセットを分析し、年齢、性別、人種、世帯収入に渡って米国勢調査とバランスよく加重平均された300万以上のスマートTVの調査パネルを利用して、世帯レベルのテレビ視聴数を推計する。一方、Samba TVの調査パネルは従来の業界モデルの約80倍あり、米国勢調査と誤差が0.03%の精度で整合している。ただし、Samba TVは、モバイルなどテレビ以外のデバイスでの視聴は推計していない。世帯単位で測定しており、個人レベルでの視聴は推定していない。

本レポートでは、Samba TVのファーストパーティデータをHarrisX社が全米で成人2,506人を対象に実施した調査データで補完している(調査期間:2023年3月23日〜3月27日)。それにより本調査結果を性別、地域、人種/民族、収入別に年齢を加重平均し、実際の人口比率と一致させている。

以上、今回は2023年8月に公開された、Samba TVの「2023年上半期|米テレビ視聴レポート」から、プログラマティカ として興味深かったポイントをピックアップしてご紹介しました。なお、全文(原文)をご覧になられたい場合は以下リンクより入手可能となっています。ぜひ、ご確認ください。

Source:Samba TV「The State of Viewership」(H1 2023|United States)

Programmatica Inc.

Yoshiteru Umeda|楳田良輝